美团点评能否跻身服务类“亚马逊”?

本文作者:博思研究创办人,群蜂社蜂友,赵博思先生;

群蜂学堂合作伙伴——博思风险投资研究所:趋势前瞻,价值发现;

目录:

1、模式(100亿美元):大众点评70亿美元,美团用户资产30亿美元。

模式,指的是企业(或产品)的技术、商业、渠道、运营等能够形成一个完整的逻辑闭环,同时,这个逻辑闭环还能够创造利润,从而维持整个企业的可持续运转。

2、品控:始终存在风险敞口,必须加速跑。

品控,是公司能够采取足够的措施,确保企业准确无误的按照既定模式运转,不会达不到预期或者出现额外的问题。

3、校正:看不到愿景和当下的逻辑连接。

校正,是公司能够在模式和品控之上,不断的通过对产品自身和线路图的修订,从而不断的可持续的迭代。

——基于人性基础之上模式、品控、校正,是博思研究价值发现的基础。

4、竞争格局分析:对手不会输,你怎么才能赢?

5、小结(长期估值30亿美元-80亿美元):或为他人做嫁衣。

前瞻(100亿美元):主要价值来大众点评

投资建议:观望

博思研究并不看好外卖(过度竞争)、共享单车(既有模式被摧毁)、网约车(完美匹配的模型难成立、品控难)、生鲜(模式不成熟)等各个领域的创业。由于这些领域目前都是模式创新,并没有核心技术(能够提高效率降低成本并彻底阻止对手进入的那种核心技术)带来的护城河,因此,这些领域的创业者都没能形成商业模式的闭环。他们的努力更像是To VC:

现在的努力是为了寻找下一次融资;不断的努力是为了不断的寻找下一次融资,从目前来看,博思研究并没有发现他们的努力,趋向于一个盈亏平衡的临界值。相反,他们越努力,距离临界值的差距就越大。如果说此前,他们的努力还因为能对支付拉动而被腾讯和阿里两个巨头所青睐的话,现在这个局面已经出现了变化——腾讯开始退出这种竞争,阿里虽然还在不遗余力,但缺少溢价对象,阿里对市场也会非常冷静。

这个时候,想要独立发展的独角兽就会面临困境。如博思研究对ofo的分析一样。这个行业因为过度竞争而不再有钱赚有利益。如果没有创新,当下的模式几乎都没有存在下去的价值。如果像二级市场那样,把所有的支付计算出来,看获客和维护用户的成本,以及每个用户创造的价值,二者会逐步接近吗?随着用户的增加,成本会逐渐下降吗?随着时间的推移,用户价值会逐步提高吗?还是根本没有任何黏性,恢复商品原价,用户就立刻流失了?如果是这样,维护成本始终大于可见收益,等于不断贴钱留住用户,这本质上是没有价值的。——恶性竞争中,战略性亏损是为了营造护城河,是为了彻底消灭对手,如果二者皆不是,就等于给自己挖坑。恶性竞争最大的问题不仅是两败俱伤,而是失去了更好努力营救自己的机会。

但是!

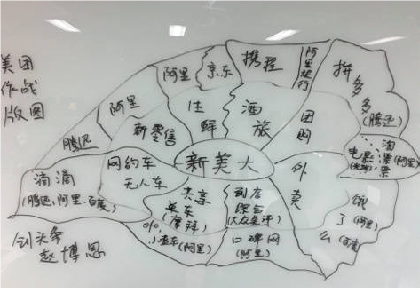

美团就是一个把上述各个板块都抓在手里的一个集大成者。如果上述每个板块独立发展都成问题,一个集合了所有板块,各自都缺乏独立发展能力,而且也没有看到协同带来的成本降低效率提高等效应。那么如何才能实现未来的“亚马逊模式”呢?王兴所说的遥远的未来,中间可能隔了太多的假设和前提,如博思研究所说,基于假设的假设并不成立。如果没有协同,业务越多,管理成本越高。虽然看起来都是围绕衣食住行,但本质上,美团现在和当时乐视的“生态化反”概念是一样的。乐视做不成的事,美团能做到吗?

更现实的问题是:

美团所有业务挑战的都是巨头们。巨头们的主业遭遇挑战,他们一定会奋起反击,绝不认输。而美团并没有秘密武器应对回击,所以选择只是“正面刚”。

如果对手不会放弃,美团怎么能赢?美团又没有任何额外的技术,去降低成本或者提高附加值,仅靠执行力,可以干掉脆弱又没有经验的各种创业者,但恐怕不可能解决巨头的问题。这时行业巨头是不可能给你盈利机会的:卧榻之下,岂容他人鼾睡。

对二级市场的投资者,博思研究建议:观望亏损是否能够可持续的收窄,观望估值是否回归到合理区间。不建议直接入场

1、模式(100亿美元):大众点评70亿美元,美团用户资产30亿美元

⭐⭐⭐:大众点评4颗星,美团不确定性负一星

美团点评有海量的用户和持续的活跃度。但除去大众点评,其余用户都不具备用户黏性,也没有护城河。而且只有亏本运营才能维持活跃度。美团点评说自己是电商,所以用到GMV来衡量业绩。

但是,只有当销售是有稳定的利润率(或者达到某个临界值就有利润率)的时候,GMV的统计才能有现实意义。

博思研究提出一个观念,希望能得到市场的普及:GMV应该是模式成立前提下的数据。成本高于收益的成交额,应该做特殊处理。除非明确这个成本可以在未来随着规模发展而得到弥补——如果未来必须恢复原价,则需要做到行业垄断才有议价权。

3000块钱的电视,商家如果卖2500元,肯定会引发海量成交额。但这个成交额只能计入营销用的支出,而不能计入GMV。同理,依靠亏损带来的成交额,如果没有任何办法降低成本提高收益达到盈亏平衡,都没有任何实际价值。

抛开其他指标只关注这个数字等同于庞氏骗局。因为通过亏损模式做大的数据无法可持续,而且随着规模的扩大不仅不会收窄,而且会越来越大。美团点评里最有价值的一块资产,就是大众点评。可惜大众点评因为被合并,始终无法扎根更深的生长。这是资本强制拉郎配的结果——大众点评背了投资人投资的锅。张涛的反抗也没有任何效果。这一块资产,博思研究(oneyi.me)给予70亿美元的估值。

此外的资产都没有办法形成闭环。其“资产价值”在于维护用户数量增长和活跃度——这是一级市场关注的“KPI”。但是当一级市场没有VC能够给予更多资本的时候,这个故事就变成了一个负担。毕竟PE也好二级市场也好,需要的是明确的投资回报,而非一个自圆其说就可以的故事。

因此,其他资产仅以用户数等总量来计算,暂时估值30亿美元。需要注意的是,这块资产必须高成本的去维护,否则用户价值会迅速衰减,而从长期(比如3年时间)来看,其维护成本可能远远大于所能获得的收益——就像ofo当下的状况一样。

共享单车的模式不成立,此前已经被博思研究所论证过了。

网约车的模式——必须在海量司机与海量用户的前提下,才能匹配出效应,才能降低成本提高收益。目前在中国,滴滴都无法维持两端的有效匹配时,美团的尝试,降价补贴一定会吸引司机和用户,可惜并不会改变大局,更不可能形成生态效应。

外卖模式——商业模式成立的唯一前提就是商家采购,其支付的成本非常有限,不足以覆盖外卖成本,用户愿意支付的费用也很有限。也就是说,商业模式成立的时候(收足够的外卖费),用户量会大幅下降。而一旦用户量大幅下降,外卖小哥就无事可做,而且活动范围就会增加(但增加又会进一步的增加配送时间),这时就没有用户体验可言。这种必须要需求和供给在线下完美匹配的模式,一旦供求关系出问题,就会整体崩塌。为了维持用户量和交易量,外卖必须赔本赚吆喝。

旅游出行等其他方面——只有形成单一平台才有机会。但是作为挑战者,原有巨头可以运行美团切入市场,但是很难让美团从中赚到钱。没有了这个赚钱的机会,美团的挑战就会失败,因为如果对手比你强大,而且不会认输,那么除非你比对方更耗得起,否则,怎么才能赢呢?

如果模式都不成立的话,二级市场很难相信故事而对美团买单。