拼多多,到底能拼多久?

本文作者:博思研究创办人,群蜂社蜂友,赵博思先生;

群蜂学堂合作伙伴——博思风险投资研究所:趋势前瞻,价值发现;

核心观点:模式偷懒、品控致命

- 当下合理估值在100亿美元-150亿美元之间,3年后估值区间30亿美元-300亿美元。

- 拼多多获得了让人艳羡的资源:顶级的投资及腾讯的支持。但是资源变成了诅咒,拼多多未能深耕资源,而是在产品未成型时盲目扩张,把粗放和问题放大形成隐患。

- 拼多多的模式刚刚出现就停止了进化,而是强化运营,烧钱推广,未能解决电商核心端的根本问题。

- 拼多多的品控尤其致命。目前只有公关套路的“甩锅”、对商家和用户的卸责、依靠人力资源补齐控制等致命短板。

- 对电商而言品质才是决定性要素。过度营销尚未清晰的模式,以及低端化品牌和运营,让拼多多失去了校正向前的可能性。

- 拼多多急于上市更多是私募投资人对于后续发展不确定性的解套行为。数据获取的成本和未来发展故事并不匹配。

- l 结论:建议沽出或回避。——除非模式和品控有实质改变,否则不建议介入。

1、前瞻:暴殄天物,微信资源成唯一护城河

2018年5月7日,拼多多向美国SEC秘密提交了上市申请(DRS文件);6月11日,拼多多提交了DRS文件的修订稿;6月29日,SEC网站登出了拼多多招股说明书(F-1文件)。

拼多多以300亿美元的估值融资30亿美元。目前来看,拼多多的市值是被明显高估。拼多多的市值明显来自于腾讯的支持和背书,以及“撒币”带来的用户数和GMV增加。这些都不是完全的闭环,都不是可持续的模式。

一般而言,上市融资的最佳选择时间,是企业增速已经降低到100%以下,市场从无限蓝海到接近饱和,商业模式也打磨清晰了,这时上市,一方面帮助投资人获得变现通道,另一方面也获得资金和知名度进一步给企业提供动力。

在不缺钱不缺资源的时候抢先上市,动机就让人生疑:如果说要大干一场吧,似乎又没有什么特别的目的,既不是赛道未来竞争激烈需要抢占市场,也没有额外需要特别投入研发的事项——我们看招股说明书里拼多多的融资意图是这么说的,“募集到的资金将被用于:1,扩大业务运营;2,研发;3,用于一般企业用途和营运资本,包括潜在的战略投资和收购。”

如果模式和增速都没问题,理论上来说,无论投资人还是创业者本人,都不应该急于上市。放弃了利益最大化而专注当下,那么可能性有二:或是未来具有太大的不确定性,商业模式能否最终独立运转,前景存疑;或是目前价值超估,超出未来几年的发展预期,趁机融资是划算的。

商业模式没有落地,依然是持续的业务运营,还要继续战略投资和收购,这事怎么看都不是一个特别有趣的故事。

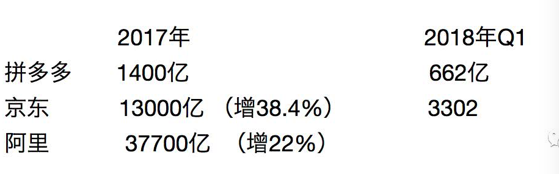

如果要说服投资人买单,剩下的应该就是一个理由:腾讯带来的海量用户和高增速GMV。但这也并不是一个经得起推敲的故事:把腾讯的社交资源变现,这个增速和可持续性能够站得住脚吗?

博思研究有个简单的判定:假如不是拼多多,而是某家电商创业公司拿到了腾讯的资源,它会做得比拼多多差吗?假如蘑菇街拿到了腾讯的资源,而且没有做十几亿的广告投放,它会做得比拼多多差吗?假如任何一个企业拥有了腾讯这样的资源,似乎,都能取得类似的业绩?