小米手机买得起,小米股票可买不起。

本文作者:博思研究创办人,群蜂社蜂友,赵博思先生;

群蜂学堂合作伙伴——博思风险投资研究所:趋势前瞻,价值发现;

核心观点:超估(overvalue)

- 当下合理估值在250亿美元-350亿美元之间,3年后估值区间200亿美元-400亿美元。

- 低端用户趋于饱和,强竞争阶段小米手机进军中高端遭遇OPPO、vivo、华为和苹果的强大阻碍短期内难以破解;MIUI的互联网服务主要依靠广告和分发,成长性和用户体验矛盾,不可能急速增长;新零售代销利润有限,自营销售增加不足以支撑更高市值。

- 小米是否是一家互联网公司?不是。小米就是低配苹果模式。通过模式创新生产出规格相似的产品,以性价比为驱动力进行销售。其余都是性价比的二次扩展。这也导致小米在冲击中高端不仅技术上有难度,而且也违背自身的性价比原则。

- 综上,小米自身平台模式暂无垄断性优势,建议观望,切勿追高,超跌时才有足够安全边际。

1、前瞻(少于400亿美元):当前模式下,小米估值已经处于高点

小米即将登陆资本市场。经过各种考虑,小米公司已经决定一共发行22亿股H股股票,发售价格为每股17港元(相当于2.17美元)。按照上述的发行价格,小米的市场估值只有540亿美元,远远低于该公司所寻求的1000亿美元。不过博思研究根据多年的跟踪观察认为,小米的实际价值应该在250-350亿美元之间。摩根士丹利认为小米的市场份额增长快,且成长轨迹明显快于其它公司,因此小米的公允价值约为650-850亿美元,大约是其2019年调整后收益(预测)的27-34倍。高盛给小米的估值范围为700亿美元至860亿美元,这相当于其预测的2019年调整后净收入的26倍至32倍。这些非独立的券商都选择性的忽略了一个可见的事实:小米用“性价比”锁定的用户群以及基本开发完毕。

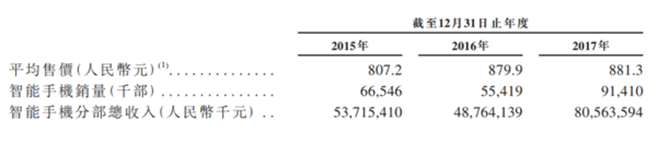

任何一个行业的用户群都不会是完全打通的。首先,小米并没有亚马逊那样持续的高增长,也没有苹果的高利润率;其次,小米最核心的手机业务,在过去3年的发展也并不稳定。其销量从6,655万到5,542万再到9,141万,显示其手机承压较大;再次,平均售价881元,这说明小米的用户基本上是最在乎性价比的用户群。博思研究认为,目前这一群体已经基本开发完毕。

这一用户群的规模是否会继续增长?博思研究认为,摩根士丹利和高盛认为的“高增长”不会出现。因为最在乎性价比的人群——随着中国小康社会的推进——规模群体不会扩大,而且更多收入进步较快的人会在消费升级中选择更贵更好更满足用户体验的手机。

需要说明的是,性价比用户在乎的是功能相同时价格的最低化;而质价比用户则在乎的是品质与体验,而非产品的差价。仅此一点,意味着小米想跨过当下的鸿沟就很难。换言之,性价比希望成本最低,而质价比希望投入和回报率最高。

如果最在乎性价比的人群可扩展有限,小米的高增长就无法持续。目前小米希望把已有用户最大化,通过广告和服务,以及电商等方式进行二次、三次销售。当用户数量积累到足够大,企业就可以通过出售衍生品获利。小米的用户数量上亿,因此贩卖衍生品——无论是广告还是服务,无论是电商还是小米家族的产品,都是自然而然的。这和做电影的靠卖周生存没有什么不同。

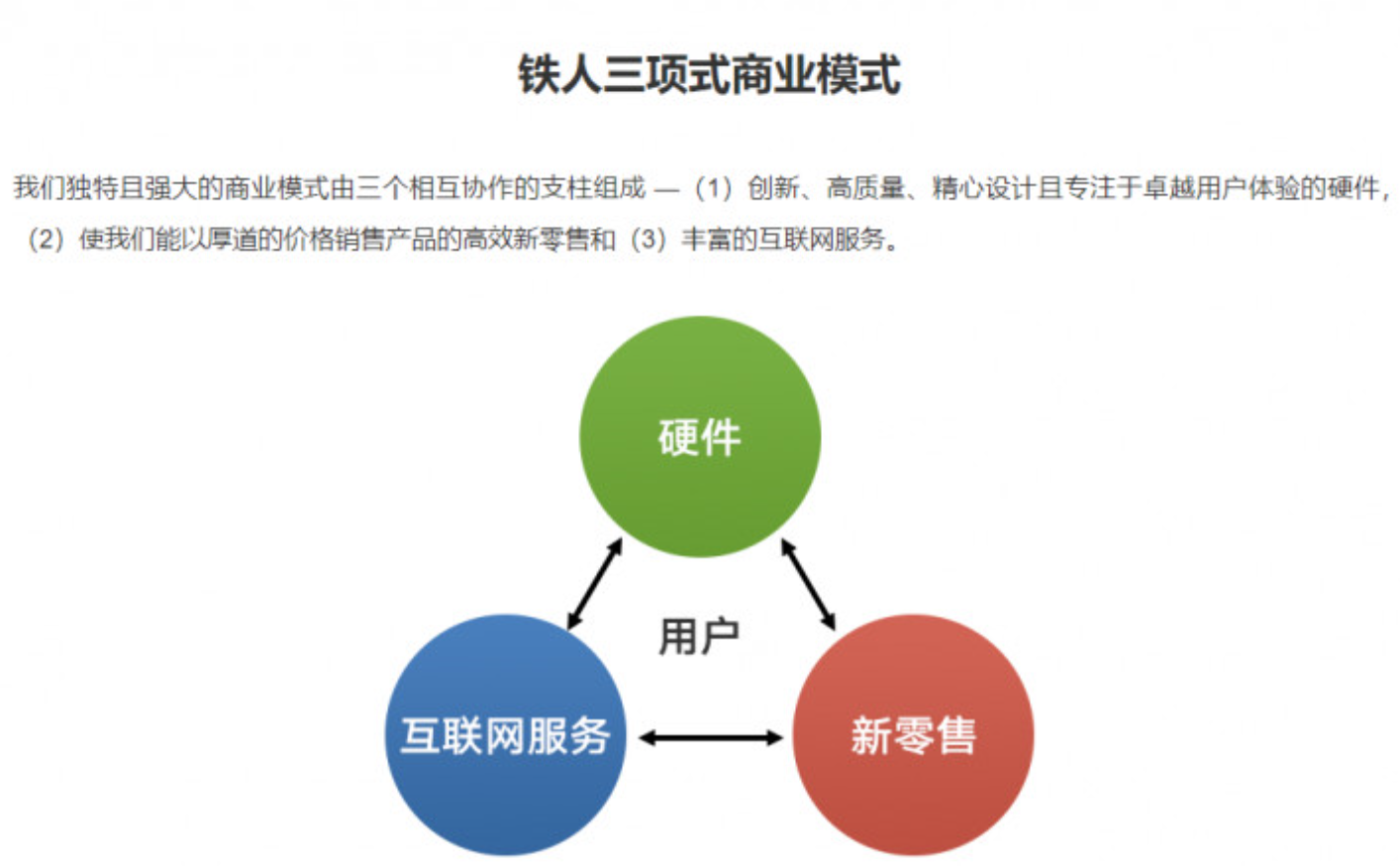

判断什么才是核心主业的标准很简单:哪个才是小米存活的生命线?没有了广告,小米还是小米;没有了零售店,小米还是小米;但是假如没有了手机,小米还剩下什么?如果没有小米手机的用户,“铁人三项”的另外两项还能独立存在吗?

这样,我们就可以明白,小米的主营业务就是手机。其余都是“衍生品”。但衍生品变现受制于手机主体销量,根据漏斗理论,购买小米手机后,再购买其他产品的人一定是小于甚至远远小于小米手机用户的。此外,小米的广告收入等等也受制于用户体验,其收入是有边界的。由此种种,我们可以断定,小米模式成立,其估值在200亿美元左右。其后续的衍生品服务,估值在50-150亿美元左右。这一趋势在3年内不会有明显的变化。尤其需要警惕的是:一、一旦高增长不再,生态链的黏性会随即消失;二、中高端手机厂商会自然侵入低端市场。而小米手机的目标用户是在乎“性价比”的低端用户,这一区间范围内,小米是当之无愧的王者,同时这一区间的潜力也已经被充分挖掘完毕。同时,性价比和质价比的用户群消费习惯和驱动因素完全不同,小米想要自然跨过这一阶段,并不容易。

小米上市融资47亿美元,远低于预期,但小米必须要上市。因为当前模式下,小米可能已经达到了最高点。

2、模式(250亿美元):常规模式的组合拳而已,渠道优势红利期结束

小米希望得到“苹果X腾讯“的估值。但首先,苹果手机的销量是小米的两倍多,其次,苹果的年度净利润达到了惊人的500亿美元,比整个手机行业的总利润都多。尽管如此,苹果的市盈率也只有19倍。也就是说,如果现在有人拿出美元把苹果公司整个买下来,即便苹果没有任何增长,19年后就可以拿回本金并且得到一个完整的苹果公司。

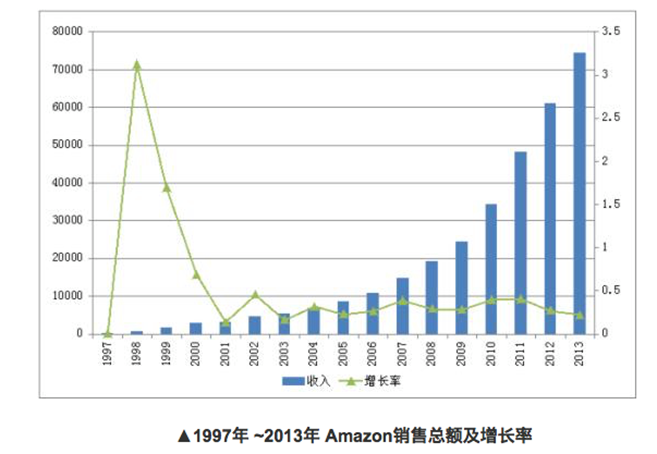

除了高利润率,估值高的另外一个条件是高增长。亚马逊之所以在净利润很低的时候依然能够获得高估值,很重要的原因就是高增长率。实际上谷歌、苹果、亚马逊、腾讯、阿里、Facebook等等一众科技巨头之所以估值很高,是因为他们持续稳定的高增长率。例如,亚马逊在近20年的时间里保持了38%左右的高增长率。但就这一个数字来看,小米的铁人三项或者互联网公司就难以比肩。