被投企业上市后应该怎么退

群蜂社设立的五年来,一些发展得较好的项目也陆陆续续出现了退出机会。IPO退出的项目也会逐渐呈现。近日,团队举办了一个关于上市退出策略的研讨会。这是我们第一次针对“退出”这个环节进行专门的讨论,目的是制定群蜂社的上市退出策略。

-1-

从一个真实案例讨论VC管理人的核心价值

我们先看一个真实案例(个别数据进行了脱敏改编):

某著名投资机构的“D资本”以旗下的投资基金投资了一家软件领域的W公司。投资的时候,该W公司估值高达10亿元。折合上市发行后的股价为28元/股。投资后的2年,公司成功登录创业板上市。上市D资本持有的股票锁定期6个月。该公司上市发行价为13.5元。上市后,连续十几个涨停板,涨到了38元。打开涨停板,股价迅速下探到26元,低于D资本的投资成本。接着,快速上涨到了103元,再回调。半年锁定期结束,股价为50元。但是,D资本不满足于该回报,并没有在锁定期结束后立马把股票套现,而在继续持有到上市后两年,基金年限快到时陆陆续续卖出,平均价格45元。投资4年,绝对收益率61%,平庸的回报。

这个案例中D投资机构为其LP创造价值吗?要回答这个问题,先要厘清我们作为风险投资的管理人,我们的投资人(即,LP)与我们合作的初衷是什么,主要希望我们创造什么价值。

首先,非上市股权投资主要在一个非公开的市场里投资。不是每个人都有这个市场的资源和人脉网络找到合适的投资标的。我们的价值在于我们长期与创业者为伍,在这个行业深耕了十几年,可以获得众多优质的创业项目。也就是说:我们能海选,可以在最优的10%的创业企业中下注,这些公司的投资机会对普通投资人来说并不是唾手可得的。不像股票投资,大部分人在证券公司开个户都可以轻松投资到任何一家挂牌交易的公司。

其次,非上市公司并没有受到太多的监管,信息极其不对称,内部治理和财务核算都不规范,需要有专业的人谈判、梳理、调研评估和投后管理。而上市公司则有完善的法律法规监管保护外部股东的利益,严格的信息披露规则,投资人并不需要也没有必要自己深入到公司内部监督管理。也就是说:我们提供投前到投后的专业服务,这种能力对大多数出资人来说是做不到的,或者对于大多数出资人都是成本效益不划算的。

所以,风险投资的管理人的核心价值(Core Value)主要体现在公司还没有上市的阶段,说白了就是“帮助投资人更早的以更低的价格投资到有望上市的公司的股权”。赚的是从非上市公司成长为上市公司的钱。这个核心价值由两部分组成:公司从一家非上市的公司到成为一家上市公司期间,本身的业绩增长带来的价值的增长以及股权的流动性溢价。

基于这样的认识,就D资本投资W公司的案例而言,D资本为其LP创造的核心价值可通过对比其作为股票市场的投资人的“最优机会”来衡量。即,D资本获得W公司的股权的成本如果比公开市场上可以获得的最优成本还要低,那证明了D资本为其投资人创造了毫无争议的核心价值。当然,实际比较的时候,我们还需要把D资本向其投资人收取的管理费、利润分成和税收的成本考虑进去。(为了便于讨论,我们这里暂且忽略。)

这个案例中,公开的股票市场的“最优机会”是指在股票市场直接投资的投资者,在D资本持有W公司的锁定期结束前,该投资人可以买到W公司的最低成本。W公司是三年前在创业板用核准制的方式发行的。我们知道核准制发行,发行价格受到了行政手段的压低,所以新股上市往往连拉数个甚至十个以上的涨停板,这个阶段投资人一般是买不到。因此打开涨停板后,才是投资人可以参与的时点。之所以还要约定在“锁定期结束前”是因为锁定期结束后,该公司股权的可参与性和流动性,对于市场的参与者没有任何区别,谁都不占优势。

在D资本锁定期结束前,在股票市场买到W公司的股票成本最低价格为26元,比D资本投资W公司的案例都低。而且股票市场的投资人买了股票后第二天开始任何一天都可以卖,当股价涨到103元时,他可以卖,而D资本还在锁定期,锁定期内虽然股价涨到了103元,但是跟D资本一点关系都没有。锁定期,是非上市股权投资的劣势。

这么一对比,这个案例,其实D资本是没有给他们的投资人带来的核心价值。他们的出资人并没有因为聘用了这个管理人,在成本和流动性方面给他们带来优势。

基金管理人给LP带来的核心价值 = 被投企业打开涨停板后,锁定期结束前的最低价格 - 基金投资成本价

在这个案例中,D资本管理人给出资人的带来的核心价值 = 26 元 - 28元 = -2元,是“负值”。站在投资人的角度理解,含义是:“我自己买股票可能以26元可以买到,还比你更有流动性,而通过你们,我28元买了,还不能第二天卖,并没有占到便宜。”

项目退出后,D资本在这个项目上为投资人每股赚了 45- 28= 17元。这17元其实并不是因为风险投资赚的主要价值,其由两部分组成:-2是风险投资核心价值,19则是“炒股票”赚到的价值,我们暂且称之为“投机价值”。(这里投机并没有贬义的意思,之所以起这个名字,是因为股票市场的投机性要远高于非上市公司股权。)

当然我们也需要承认D资本在股市上“炒股”,也能为其出资人创造价值,对于很多投资人来说,“不管白猫黑猫,抓到老鼠就是好猫。”赚钱就是硬道理,管你叫什么价值。但,我们作为一个专业的风险投资管理机构,我们心中一定要有一把严格衡量自己的“尺子”,我们的价值点就在于“核心价值”。不管股票市场怎么喜怒无常,都摧毁不了,才是我们给LP们创造的核心价值。

-2-

锁定期结束了是否应尽早退?

继续沿用上面的案例。如果就这个案例的股价走势而言,这基金公司应该在锁定期结束后就立即退出那时候股价还有50元。没有必要再持有一年半,牺牲自己的收益率。但二级市场的行情受太多因素的影响,后面的行情谁也说不准,换个其他案例可能是涨呢?作为一家风险投资机构锁定期结束了是否应该立即退?

这个问题恐怕不能简单用是或者否回答,至少还要考虑以下的因素:

1. 基金的定位

基金定位是捕抓非上市公司的价值,还是包括上市后的价值?如果定位就是一个非上市公司的风险投资,那么任务已经完成,锁定期结束后就应该尽早退。如果定位是一个IPO的基石投资者,那么上市后继续持有是合理的。

2. 团队是否有在二级市场操盘的能力

团队是否有在二级市场操盘的能力?非上市公司股权投资是一个长期主义的投资,主要评估长期趋势和公司的基本面。股价可能一两年都没有变化,不像二级市场的股价瞬息万变,需要团队对外部政经局势、行情走势、资金动向、市场情绪、交易规则做出分析和判断。这些能力结构与做非公开股权投资的团队是不一样的。如果团队没有这样的操盘能力就不应该在公司上市后还恋战。

3. 基金的年限

锁定期结束时,基金是否已经进入了退出期?如果这个基金定位是投资未来1-2年就pre-IPO项目,退出的期限为4年。那么被投公司上市锁定期结束后,基金还有观望的条件。如果不是,锁定期结束后尽早退。

4. 管理人是否掌握更多信息

基金管理人对被投企业是否有影响力,是否掌握比起股票投资人更多的信息?一些基金的管理人可能跟公司的创始人有很好的私人关系,对公司未来的规划掌握更多的信息,他们就比起股票投资人更能判断合适的退出时点。这时候不一定锁定期后尽早退。管理人有信息优势,仍然可以提供更好的价值,至少他能够判断公司股价的潜力。

5. 考虑大盘子的减持对股价的影响

基金减持对股价的影响也是退出时必须要考虑的因素。锁定期结束公司的股价往往面临着很大的下行压力。如果基金持有被投企业很大的股比,锁定期结束就立马套现,可能会“砸盘”了,不仅仅伤害被投企业,还把自己的砸盘价格砸低,损害自己的收益,甚至还会把自己在投资圈内的口碑搞砸。充分考虑市场的交投活跃程度,每天的承接能力,“错峰”退出,“逐渐”套现,避免造成争相离场的“踩踏事件”,是保护被投企业,同时保护出资人利益的必要之举。如果基金持有的份额只占被投资企业很小的股比,对股价的影响微不足道,那就无须考虑这方面问题,锁定期结束即可卖。

6. 在哪里上市

被投企业在哪一个市场上市,对于基金采取什么样的退出策略是一个很重要的考量。为此,我专门做了一个统计,分析VC投资最常见的几个退出市场:科创板,纳斯达克,纽交所,港股上市的中国企业的上市表现。创业板因为去年8月前都是“核准制”发行,发行价人为压低,分析的意义不大。创业板改为“注册制”后,表现基本与科创板类似。

(以下原始数据来源于Wind,由群蜂社整理制图)

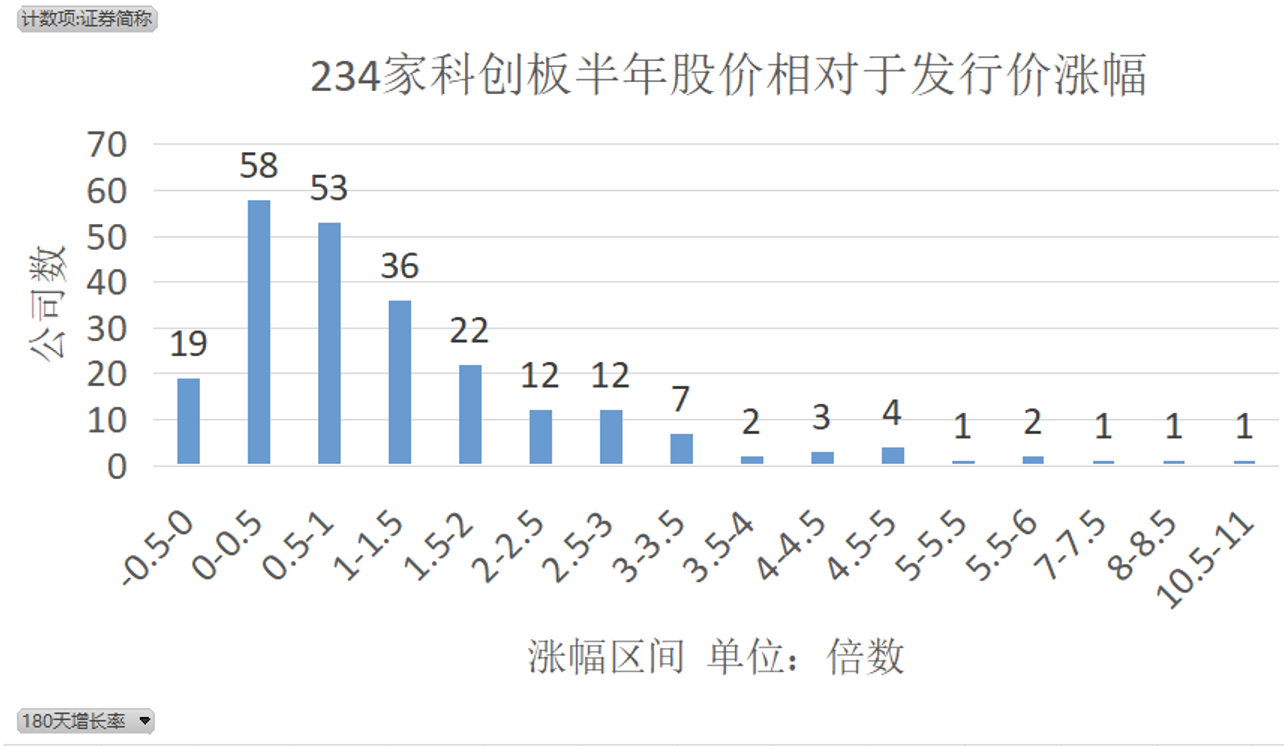

如上图所示,我提取了所有上市满半年的科创板公司的上市半年的股价与发行价做对比。上市半年,234家公司中只有19家破发。约一半会有比发行价涨低于1倍。有约一半涨幅超过1倍。从表面上看,锁定期半年对于VC持有股权的价值是有好处的,相对发行价还有很不错的涨幅。

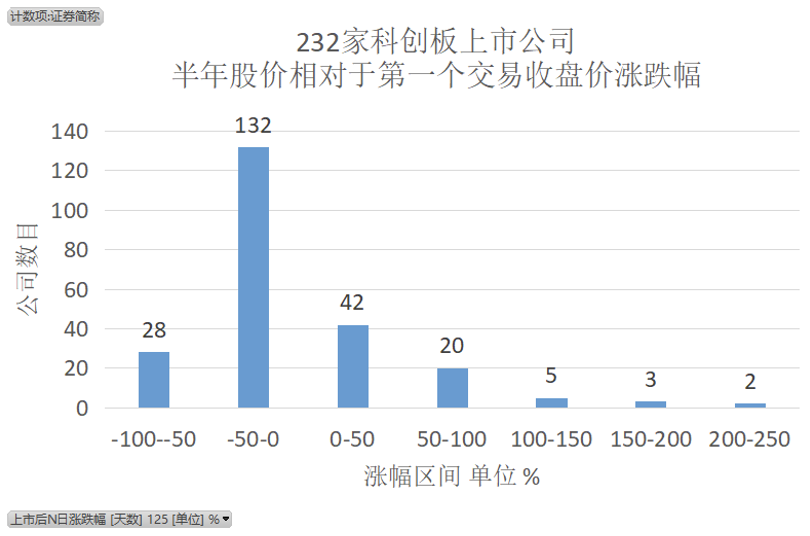

但如果我们再仔细分析,如果以第一天的收盘价为基准而不是发行价情况就完全不一样,见下图:

69%的科创板公司上市后半年,股价低于第一天的收盘价。(备注:科创板和创业板注册制后上市前5天不设涨跌)。可见,大多数的公司在上市前和上市的第一天,价值已经充分释放,主要被两部分投资人拿走:上市前的投资人和打新中签的。后面进去炒的,基本是捡“吃剩”的。这就是我们做风险投资的意义所在。绝大部分的公司上市后的几年都在消化我们在他们上市前制造出来的泡沫。优秀如微软这样的公司上市后也要通过几年才能把这些泡沫消化掉重拾价值增长。上市后的半年锁定期中,对于VC只有上市第一天有意义,其他时间大概率损害利益率。但没办法,投得早需要做出一点牺牲,这是游戏规则。

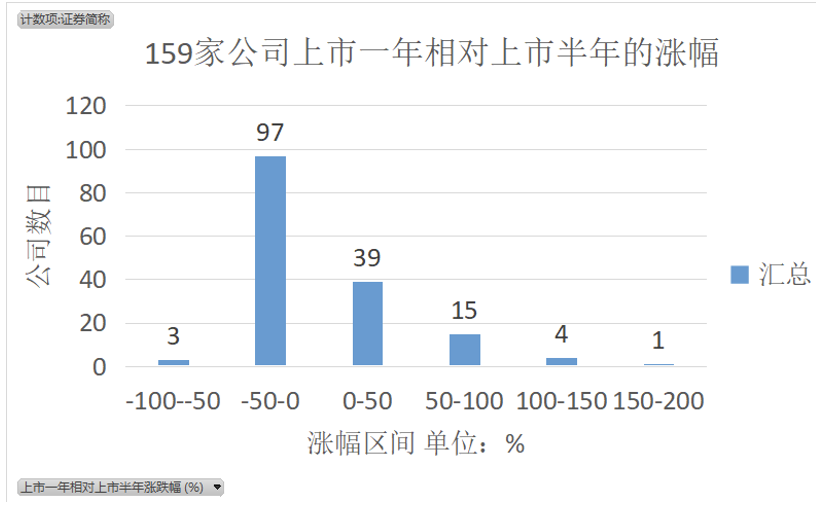

接着,我们分析一下科创板上市满1年的159家公司中,上市满1年时的股价相对于半年时的股价表现。如图所示2/3公司的股价进一步下跌。“蜜月期”过去了,能在一年内消化掉泡沫并且股价上涨的公司并不多。这似乎意味着,解锁期过后,退出宜早不宜迟。

如果公司不是在国内上市,而是选择海外上市呢?我们再来分析一下。

上图所示,2015年以来所有港股上市满半年的中概股,上市半年破发率高达56%。注意,港股上市,对于VC而言一般没有禁售期,上市就可以卖。这意味着港股上市退出更是宜早不宜迟。

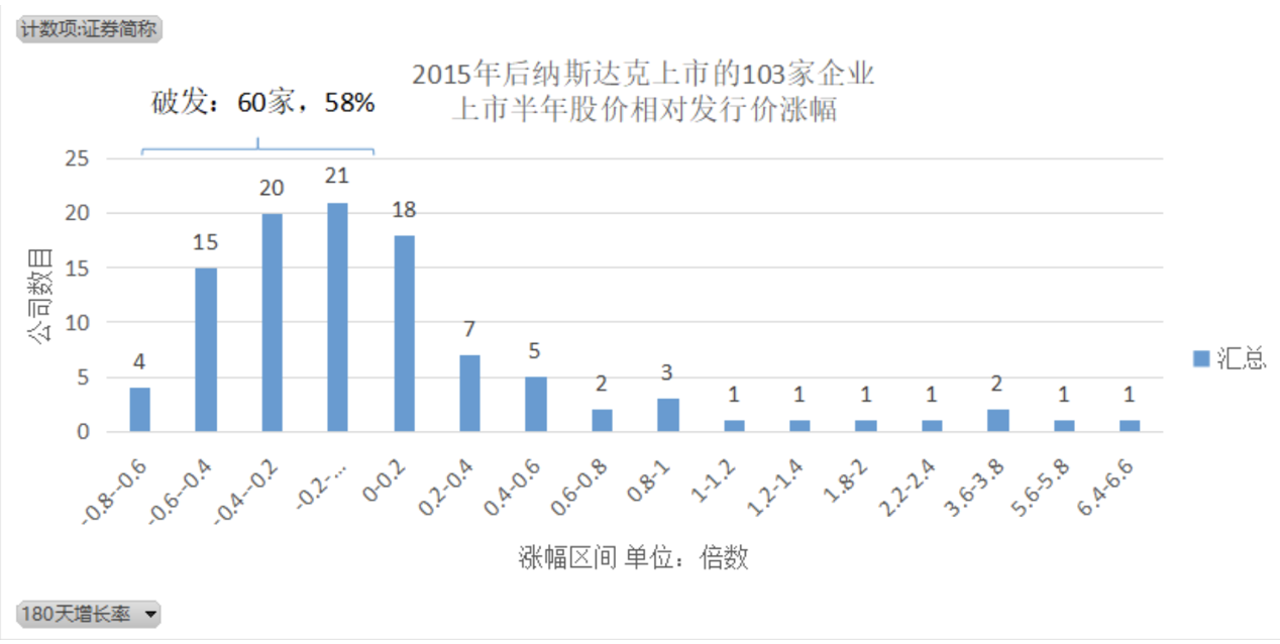

我们再把目光转移到2015年以来纳斯达克以及NYSE上市的中概股。

我们分析的是2015年以来纳斯达克以及NYSE上市的中概股的满半年以及满1年的公司的股价相对于发行价的涨幅。美股上市一般有90-180天的锁定期。这两组数据惊人的相似。从这些图表看来,美股上市的中概股比起港股表现更惨淡。可见华尔街的那些精明的投行们把上市价格忽悠得多高。难怪格雷厄姆提出价值投资的一个原则:永远不在公司上市发行时的高光时刻买股票。买的不如卖的精。去美股打新股,听起来像个笑话。

因此被投企业如果无奈在美股上市,除非投资的公司属于有坚实的业绩和增长支持的大行业的龙头型企业,否则锁定期结束后,还在美股上恋战大概率是不仅牺牲收益,还牺牲收益率。

当然,中概股在港股和美股上市后半年和一年股价的糟糕表现,有一定必然性:出走上市往往是迫不得已,大部分是在国内上不了才被迫出远门,也许我们看到的是一个结果,而不是原因。不是因为在境外上市股价上市后惨淡,而是因为业绩一般才到境外上市,在上市地选择时就已经区分开来。

在不同的市场上市,退出策略应有一定的区别。境内上市比境外上市更具备观望的理由,而无奈境外上市了应该速战速决,尽早离场。像腾讯这样的上市后还有这么高速增长,值得继续持有的公司极少,不具代表性。

总结

综合上面的分析,被投企业上市后什么时候退?如果基金定位的就是一个VC基金,团队是非公开股权市场的投资团队,而基金管理期限又临近,管理人又不掌握更多的内部信息,上市又是在境外,尽早积极的退出会是一个对LP最优的策略。毕竟,站在LP的角度思考,如果他们看好公司,不认可退出的话,自己在股市上买回来便是,还省下一道利润分成和税金。