天使投资的纪律与成功之道

本文为10月29日群蜂社CEO蔡聪的线上直播《天使投资的纪律与成功之道》的录音以及文字整理稿。

首先,我们先来看一下什么叫天使投资。天使投资,我们指创业团队只有一个Idea的时候,或者刚刚做出产品原型的阶段,就投资。

-1-

天使投资人的策略:广撒网,你只需要对一次

很多风投机构,投资人只会告诉你他们有多少IPO案例。对外行来说,这是一个比较管用的KPI。他们以为能够在上市前投资到一家上市公司,然后上市就很厉害。实际上很多都是上市前没多久投资进去的,赚不了多少钱,回报率没有很多人想象的这么高。

Pre IPO投资主要看的是你的资金实力,专业判断难度不高。随着创业板的注册制改革以及科创板的推出,上市的门槛会越来越低。成功的IPO案例真的不一定是成功的投资案例。

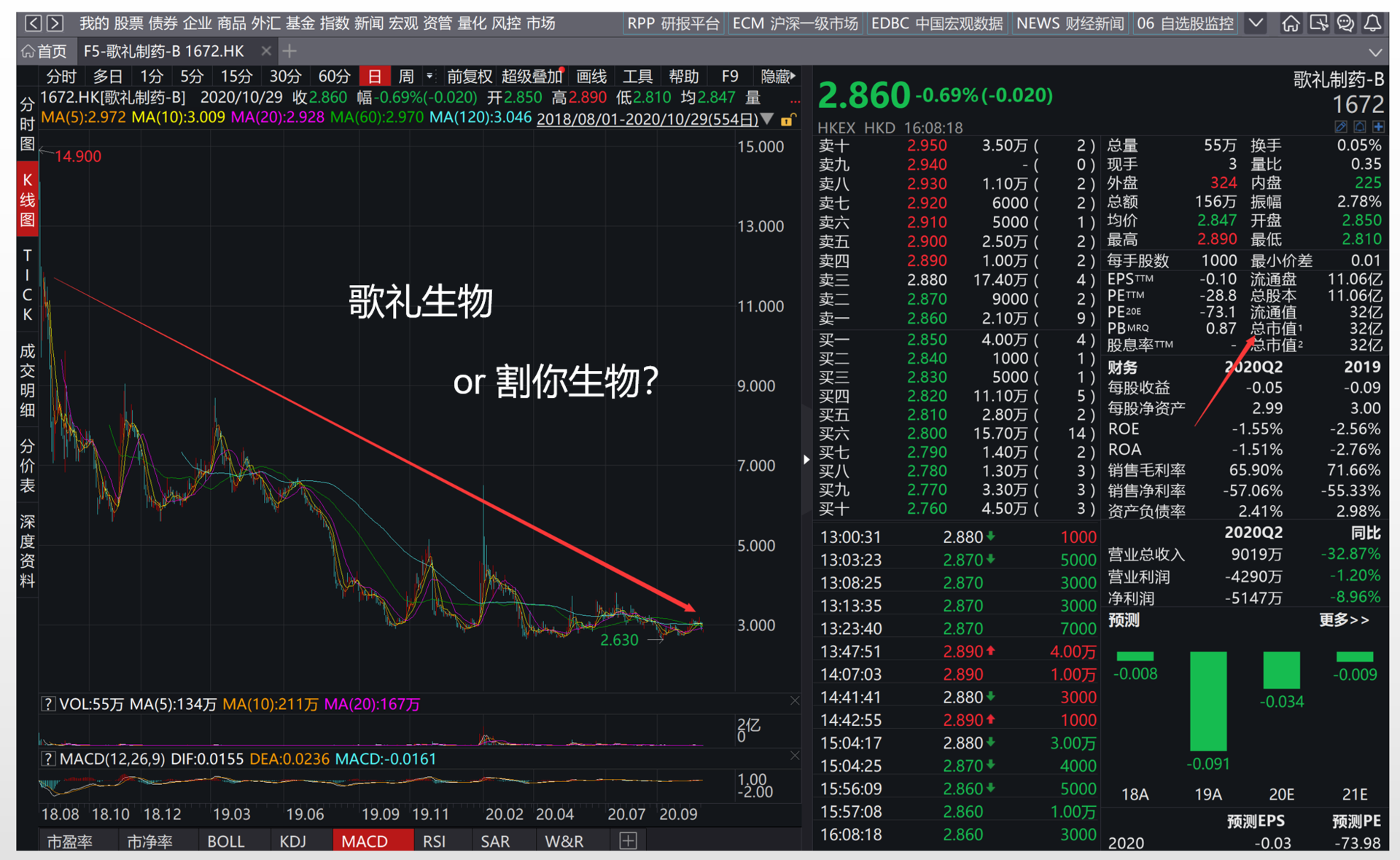

歌礼生物,做丙肝抗病毒创新药研发的公司。2017年1月份获得1亿美元融资,估值7.4亿美元。2018年香港联交所推出生物药新规,公司2018年8月成为第一家按照新规上市的药企,结果半年锁定期刚过,估值8亿美元。这个市值意味着所有上市前投资的投资机构都亏钱。(上市要增发股票的,加上增发的股票才有8亿)。截至2020年10月,公司市值只有4.3亿美元,上市前投资的投资人损失一半。

其实那个时候,我也收到这家公司的融资信息,我当时就觉得有点不对劲,“歌礼生物”这个名字让我想起“割你生物”,有点像把巨大的镰刀。后来还是不敢投。其实我想投也投不进去,一些资本都在疯抢,融资额又大,不是我们的菜。最后的结果是那些资本当初都抢去亏钱。

这种失败的“成功IPO项目”比比皆是。

(图片来源于Wind)

所以,下次有人或者投资机构在你面前吹嘘他有多少个IPO案例。你可以反问一句,有哪一些你是天使阶段投进去的?他从天使阶段进入,持有到公司成为独角兽或者IPO,那应该是很了不起的,我们一般把这个叫做“全垒打”。

(图片来源于网络)

天使投资人希望做到全垒打,这种成功只需要对一次就够了。如果你对了这么一次,你只需要稍微总结一下你的几条经验和心得,都可能会被媒体、投资人、创业者奉为圣经。你不用有出彩的文笔,你写本书,也很容易就是畅销书。写不出也不要紧,到那时你可以搜一下我文章,抄我作业就可以。只要在你的个人介绍上加上一条:某某独角兽的天使投资人。那大家大概就知道有多牛了。

(1)王刚投资滴滴

天使投资人是许多走资本逻辑融资路线的创业企业的第一轮的投资人。天使投资人与传统VC都是用资本逻辑来投资和筛选项目。但他们两者的投资策略很不一样。两三个礼拜前,我接触到一个天使投资人,我们通过一个资本圈的朋友对接。我们拟购买他一笔天使投资。我们群蜂社蜜圈的投资人也希望有较低风险水平的项目。

这个人叫王刚,滴滴最早期的投资人。

(滴滴创始人程维,图片来源于网络)

从2012年进入投资领域起,他已经投了近百家公司,七十多家中国创业公司和二十多家美国的创业公司,其中便包括程维的滴滴。当时,王刚刚从任职十多年的阿里巴巴离职,滴滴是他孵化投资的第一个项目。王刚和程维原来同在阿里巴巴任职,在B2B、支付宝商户事业部期间共事多年。滴滴是王刚的第一个投资项目,做打车软件的想法还是和程维一起碰撞决定的。王刚出资70万,程维出资10万,成立了滴滴,程维是CEO,而王刚是公司的天使投资人。

滴滴在2017年4月,从日本软银、阿布扎比慕巴达拉公司等投资者手中获得40亿美元融资,估值高达560亿美元。按照这个估值,王刚原来的70万,现在市值70亿(引自公开报道,我不便透露真实数额)。这一笔投资回报收益是万倍的规模。我们跟王刚的代表开了一个线上会议。

我们问:“滴滴预计明年就在香港IPO了,怎么王总愿意这个时候卖?”

王总的代表说:“滴滴上市,到我们锁定期结束,要比现在估值翻一番比较困难。等个一两年赚个一两倍的收益水平,已经不符合我们继续持有的标准。我们是做天使投资的,一般来说1-2年,估值涨5-10倍是我们追求的目标。我们可以套现去捕捉更多的机会。”

后来这一笔交易我们放弃了,交易金额比较大,太占用资金,利润率空间不高,所以我们就放弃了。滴滴的估值高达560亿美元,打7折也得392亿美元的市值,而已经上市的Uber市值只是650亿美元。当中的市值还有不少是上市股票增发而增加的,套利的空间并不多。这类型的一二级市场套利可能比较适合那种对收益要求不高而资金量又很巨大的保险资金、PE基金,不太适合群蜂社。

这是我投资生涯中接触到了回报最惊人的一笔天使投资,一手的信息,而不是从新闻报道中得知的。管中窥豹,可见一斑。从与王刚的代表交谈中,我们也可以,窥得天使投资人的一斑,翻一倍的投资他们根本看不上。他们要征服的是星辰与大海。

(2)蒂尔投资Facebook

(左:扎克伯格;右:彼得蒂尔;图片来源于网络)

写《从0到1》Peter Thiel(蒂尔),Facebook的天使投资人是他最响亮的抬头。毕业于斯坦福大学,在做天使投资人之前他在纽约做过证券律师、衍生品交易员。1996年回到了加州湾区,找他认为的更有意义的工作。互联网创业的热潮刚刚兴起,他从朋友和家人那里募集100万美元做风险投资,早期都受到了不少挫折。1998年加入了一家创业公司,这公司就是后来的Paypal。2000年并购了Elon Musk的X.com。Paypal得到了扩张。创业成功后,蒂尔又操起了天使投资人的职业。

在2004年,他给Facebook投资了50万美元获得10.2%的股权。Facebook的估值490万美元。这一笔的投资是以“可转股债权”的形式做的,约定如果Facebook在2004年底前达到150万用户,将转变公司股权。虽然Facebook离目标还差一点,但是蒂尔还是转了股。他是公司第一个外部投资人,并加入了公司的董事会。虽然加入董事会,但他并没有参与公司的日常决策,主要是用自己的背书能力协助公司获得后续融资,尤其是2008年金融危机来临之前的最关键的一次融资。

Facebook于2012年5月上市,市值1,000亿美元。在上市前和在锁定期结束后,蒂尔卖了他所有的Facebook股票,前前后后获得收入约10亿美元。目前只象征性的剩下1万股。投资50万美元,8年收回10亿美元,赚了2,000倍。蒂尔一共投资了多少项目,我不得而知。我们假设这8年,蒂尔投资了一共投资了50个项目,每个50万美元,都打水漂了,总共也赚了40倍。这也是很了不起的回报。

(3)卡拉卡尼斯投资Uber

(图片来源于网络)

如果你想做天使投资人,想全面了解天使投资人这个群体,以及他们是怎么想的。我推荐大家看一本书《富人思维》。这是一本2017年在美国出版的畅销书,2019年被翻译成中文。原名如果直译应该是:《天使投资人:如何投资科技初创企业——一个将10万变为1亿元的天使投资人永恒的意见》。书的第一句:“本书只有一个目的:告诉你如何在21世纪挣大钱。”《富人思维》这书名的翻译我认为是个败笔,一本关于天使投资实操的书,被硬生生的安上了一个让人联想起那些毫无借鉴价值的“成功学鸡汤”的书名。

这本书的作者是Jason Calacanis,卡拉卡尼斯,一个很有名的硅谷天使投资人。卡拉卡尼斯出身于一个并不富裕的家庭,也并非常春藤名校毕业。他成功是一个非常励志的逆袭案例。

他每年都会投资40个项目。六年的的投资生涯里,总共投资不到1,000万美元,但投资组合价值超过了1.5亿美元,收益15倍,收益还在增长中。卡拉卡尼斯在其投资生涯中,至今已经投资了超过150家天使阶段的企业。

他做天使投资人的第一年投资了5个项目,加起来不到10万美元,也就是每个项目平均就2万美元,与群蜂社的投资人对很多早期项目的出资额相当,但幸运的是,就在这5个项目中有一个是Uber,为他日后的成名埋下了一颗种子。虽然他的组合中投资成功的项目有约十个,其中4家为市值达数十亿美元的独角兽。但让他有底气写这本书的是全球网约车巨头Uber这个超级独角兽。正如Facebook对于蒂尔那样。

Uber当时只在一个城市运营,只注册了几辆汽车。公司能否扩展或者盈利都是一个未知数。他邀请了Uber的创始人卡兰尼克(Travis Kalanick)参加他举办的一个名为“开放天使论坛”的路演活动。这个活动邀请了十几位投资人来听取6位创业者的介绍。卡兰尼克演示了他们的产品,当场就有三位投资人决定投资,其中就有卡拉卡尼斯。他给Uber投资了2.5万美元,按照投后估值500万美元。目前市值650亿美元,赚1500倍。Uber是这三个投资人一生当中最好的投资。

(4)晨兴投资小米

在美国从事天使阶段投资的主要是个人,他们主要用自己的钱投资。而在中国主要还是机构为主,他们从投资人中募集基金进行投资。

(图片来源于网络)

小米上市前夕,雷军发公开信,信中有一段话:

经历八年艰辛的创业,所有的小米创业者都将赢得奋斗的果实!截止今天,我们一共有超过7,000名员工持有股票或期权,IPO后大家将获得资本市场给予的福报。巨大的成功同样属于一路上信任小米、支持小米的投资者。比如:最早期的VC,第一笔500万美元投资,今天的回报高达 866倍!

这个雷军信中最早的VC就是晨兴创投,其创始合伙人是我的中欧98级的MBA师兄刘芹和石建明。背后的金主是香港的老牌地产家族恒隆。2009年我中欧MBA毕业前,晨兴创投到校园招聘。我跟石建明在学校见了一面,后来安排我跟刘芹再见面。他没有给我offer,因为他看出 不会去上海工作,而且他更希望招聘具有创业经验的人做投资经理,尤其是创业失败过的。其实他说得有道理,没有创业经验和创业精神如何理解创业者呢?这也是我为什么后来没有进入投资行业,选择创业的原因之一。

刘芹比我大十届,在他毕业那几年正是互联网浪潮开始大爆发的几年。2003年通过朋友结识到雷军,给雷军推荐一家叫迅雷的公司。两人成了朋友。雷军错过了互联网时代,一直在琢磨怎样才能抓住移动互联网时代。正如现在很多错过了移动互联网时代的人一直在琢磨如何抓住人工智能时代那样。

2010年雷军决定做中国亲民版的“苹果手机”小米,用互联网的流量思维来做,不像苹果那样卖手机能大赚,而是把手机以极低价格销售当作一个流量入口和获客手段,深挖用户的生命周期价值。而,刘芹那时候也在琢磨手机行业,他认为中国手机行业要重演一遍八十年代 PC 机在美国的崛起。两个人通了12小时的电话,一拍即合。晨兴给小米投资了500万美元。小米2018年在香港上市,500万美元变成43亿美元。刘芹一战成名。

当然这并不是一个典型的天使投资案例。第一、因为很少天使投资案例,一开始就砸个500万美元,投资额就相当于典型的天使投资案例的企业估值了。这需要后面有很强的资金实力。典型的天使投资大部分金额是百万级人民币;第二、这个天使投资案例,并没有典型的天使投资风险这么高,因为雷军在创办小米前,在资本圈和创业圈已经是小有成就的。比起一穷二白,要资金没资金、要人脉没人脉的创业者,这是一个比较显而易见的“潜力股”。

这种创业成功退出再创业的起点都非常高,当然天使轮的估值也很高。因此这笔投资回报率不是很高,收益可观主要是下的注比较大。

-2-

天使投资的纪律

每一家成功的企业背后都有一些在早期投资他们的天使投资人以及早期投资人。创业公司九死一生,高风险谁都知道,但为什么还有人去投资他们?

因为他们不满足于大家公认的那些被严格监管和收益可测的投资产品的收益,例如股票基金、债券、黄金、ETF……美国股票市场的平均收益就7%左右,要翻倍得10年。人生有多少个十年,很多人是等不及的。天使投资人希望能够通过投资获得足以改变人生的财富。这是那些传统的投资难以实现的。

达拉斯小牛队的老板马克库班,创办了broadcast.com,以59亿美元的价值卖给了雅虎,曾经说过一句很有名的话:“你失败多少次都无所谓,只要对一次就够了。”上面举的投资案例,不就是这样么,虽然他们肯定都失败了许多次,但是对了一次,而对的这一次,让他们名利双收,彻底改变了人生。

天使投资纪律1:广撒网

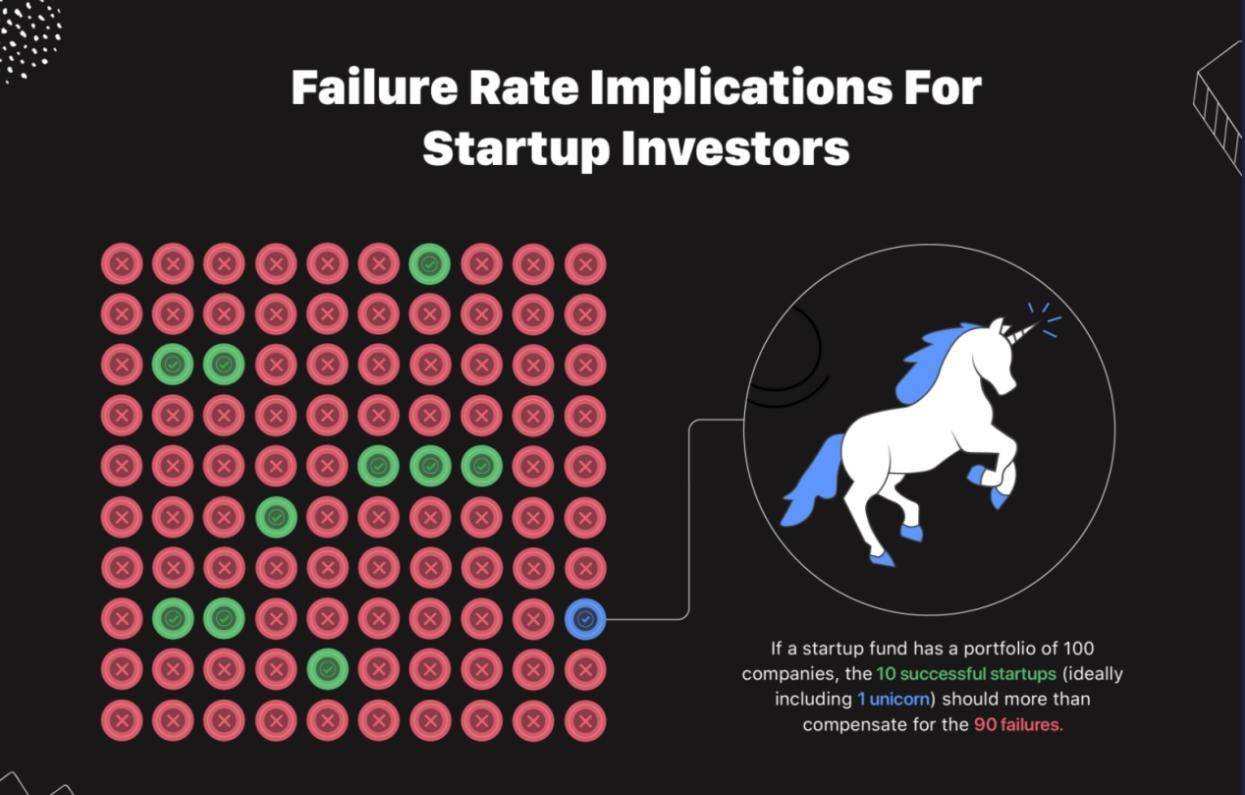

如果一个天使投资人投资了100家公司,正常来说10家公司的成功将会弥补掉另外90家企业的损失。而这10家企业中,又有可能有9家成功但没有给投资人带来特别巨额的回报,而可能有一家特别成功,甚至成长为独角兽企业(指估值超过10亿美元的非上市公司),回报特别巨大。这个项目往往是创业早期就投资进去,估值可能是1亿元左右,一直持有到成为独角兽,带来50倍甚至是百倍的回报,我们称之为“全垒打”(home run,棒球活动中击出漂亮的球,一次跑完所有的垒)。盈亏相抵之后整个组合是有利可图的。为了找到这个全垒打,做天使投资的人需要同时押10个甚至20个项目以上。职业的天使投资人一年会投资上十个项目,这是一个比较正常的节奏。

(图片来源于网络)

我们群蜂社最近参与了分享投资设立的一个科创基金,刚刚完成了募集。这个基金规模1亿元,深圳市天使引导基金给我们配资4,000万元。投资早期的符合科创板领域的初创企业。我担任基金的投资决策委员会委员之一。为了建立组合,这个基金将在未来两年投资不少于20个项目。

我们搞的这个科创天使基金,相当于群蜂社的一个领投基金。群蜂社还会为个别项目做一个专门的跟投。群蜂社把它做成一个“科创天使系列”。例如,我们第一个人工智能应用于体育的项目,领投基金投资500万元,而我们再跟投200万。200万,每个人5万起投。5万起投,大家知道我的真正用意吗?有一些我们的同行经常看不起这些投资5万的人,把他们叫“散户”。他们更加不可能像我们群蜂社这样“投资5万也是我们老板。”

其实5万对于我们很多投资人来说,都懒得看文件签字。别看每个项目投资5万10万,前后投资十几二十个项目大有人在。我们把起投金额降低就是刻意让我们投资人广撒网。广散网虽然每个投资的金额不大,但是如果某个项目获益倍数惊人的话,那也是足以让你在你亲朋戚友面前吹一辈子。如果你预算100万做这类型投资,那么每个项目你就投资5万或者10万,投资10-20个项目。如果你预算是200万,那么你可以投资20-30个项目。群蜂社是常态做的,不用担心后面没有项目。曾经有一些不太成熟的投资人,因为特别看好某一个项目,就只投资了那个项目,结果那个项目发展不顺利,就埋怨我。我真是一肚子的眼泪。投一个中一个,你以为我是神啊?

很多人把天使投资比喻成买彩票,认为投资赚了钱是碰运气,认为别人投中了只是运气,这有点耍流氓。如果硬要这样比较,你那买彩票7个号码可能要中6个才有奖,而天使投资是中2个就行。

天使投资纪律2:只投资胜率最高的那5%

作为基金的管理人之一,我要对每一个项目都严格把关,每一个项目都要确信项目能够给投资人带来10倍以上回报的标准来审核。只有这样做,最终才能呈现出上面的投资结果。你也许会问为什么不是100倍,你前面举的例子不是都是1,000倍,甚至有10,000倍?能否成为独角兽,有太多因素的影响。卡拉卡尼斯在他的《富人思维》中就做了一个简单的统计,全球每年只产生2家独角兽,在过去的10年产生了十几家“十角兽”(百亿美元市值的公司),大概10年左右就能产生一家市值1,000亿美元的超级巨头。

独角兽的产生,不仅仅需要团队优秀,更需要一个“时代”机遇,或者新的技术平台,或者新的基础措施的出现。例如,移动互联网、4G向5G、或者人工智能平台。要评估一个项目是否可能在5年左右的周期估值增长100倍,或者1,000倍,那这个出手的门槛太高了。会导致你错失很多机会。

天使投资人是广泛的看项目的,只投资当中他们最看好的那5%。做天使投资千万不能抱着这样的心理去评估项目:“我们投资20个项目,最终可能18个项目会失败告终。随随便便投资20个项目,总有几个跑出来。”或者是“我们不是有几个项目允许小成吗?那这几个项目贵一点也可以投资。”

如果是这样想,那很可能基金都会很惨淡的收场。你预期他会失败的项目,一定会失败;你预期它小成的项目,它很可能会打水漂。只有每一个项目都确信他们会大成,带来10倍以上的回报,最终才会呈现出有大赚,有小赚,有打水漂的结果。这个结果是基于你每个项目都按照10倍以上回报的标准来审核和评估。如果不是这个标准,那大概率是不赚钱。按照10倍以上的回报标准来投资。一个符合预期了,可以挽救其他9个全部打水漂的成本。我们做的科创跟投系列,用跟投的方式,主投方选出的项目本来就是广泛筛选过的。跟投更是“优中选优”。

天使投资纪律3:先看人,再看项目

天使投资阶段的投资,你可能不需要判断项目是否成功,但你一定要判断创始人是否可以成功。

早期创业是一个探索商业模式的过程。企业不断的试错、调整和迭代。看创始人是否足够坚韧,是否具备创业者的特质,比你判断项目是否逻辑自洽更重要。早期创业经过1-2次的转型,往往比没有经过转型或者过多的转型的企业有更高的成功概率。及时对变化做出调整、迭代、转型非常考虑创始人的韧劲。这公司做着做着,与原来规划中的商业模式大相径庭。没办法,创业企业面对的环境就是瞬息万变,变者恒强,不变者亡。这样的案例我可以举不胜举。看人比看项目更重要。

夏佐全先生,比亚迪的第三大股东,目前身家约100亿元。我们共同投资了一个做放疗信息化系统的项目医诺。这个项目的创始人李强,坚持这个领域的创业坚持了十几年,一直在医院,跟医生,肿瘤病人打交道。在中国要想把软件卖给医院,那真是很艰难,公司一直在探索变现模式,屡战屡败。公司也经常面临现金流断裂的风险,这个创始人的房产,前前后后抵押给银行都不下五次。非常巧,就在昨天下午,李强给我打了一个电话。我突然间接到他电话,我第一时间就想:不会告诉我,蔡总,公司要清算了吧。结果他告诉我,公司要落实新一轮融资,3000万。李强又可以把房子赎回来了。总之他在我心目中就是“一只打不死的小强”。这很能体现出夏佐全选择投资的创始人的标准。

夏佐全一开始是比亚迪王传福的天使投资人,后来加入了公司跟王传福一起干。他向我们分享他的投资心得:主要看创始人是否有韧劲,是否all in。例如,王传福就是一个非常有韧劲,不服输的人。做了电池,做汽车,不断的突破自己,不懂就学。

夏佐全先生还投资了深圳优必选,也是天使投资。他认为其创始人周剑也是一个非常有韧劲的人。周剑在大学期间品学兼优,工作期间凭借出色的工作能力和业绩成绩,仅用四年时间就成为德国迈克威力集团最年轻的中国大区经理,坐拥三套房产和三辆名车。2008年开始做机器人,五年下来把这些全部卖掉投入到机器人的研发。2012年终于做出了机器人Alpha。接近弹尽粮绝的周剑,抱着试一试的心态参加深圳一个创投活动。由于这次机会,2013 年,优必选拿到了天使投资 1,000 万元,是比亚迪创始人夏佐全和清华力合联合投资的。夏佐全投资周剑时说了一句话:“你全部身家都投入了,我还怕什么呢?”不仅如此,在公司又遇到现金流的问题时,夏先生还借钱给公司度过难关。目前,优必选的估值高达50亿美元。夏先生的这一笔天使投资500万元,变为了约30亿,赚了600倍。

(夏佐全,图片来源于网络)

(周剑,图片来源于网络)

天使投资纪律4:永远不拿未来生活所需的资金投资

100万元在深圳,可能就买到10平米的房子,刚好够摆一张床,可能还不能三面下床的。100万用来炒炒股票,很懂的很理性的人可以拿到市场平均回报10%,当然,90%的人应该是多多少少贡献他人的利润。传统投资的产品不会给你带来很多的惊喜,这个基本上可以预测的,你这100万不太可能给你人生带去惊喜。100万如果是你未来闲置的资金,就算没了也一点不影响你和你家人的生活质量,而你又不满足于赚取传统投资产品的收益率。做天使投资,投20个项目也许是一个不错的选择。购买20个梦想,埋下20个可能会改变你人生轨迹的种子。

群蜂社过去5年,投资了四五十家企业,有失败,有成功,有还不知道结果的。一些项目的失败并没有让我们气馁,这是投资的一部分。同样的100万,你未来大概率用不上的钱,借给了银行计算机按几下就知道你未来的10年可能拿回来130万,而做20个前沿新兴科技的早期投资,那你的未来不可限量,谁也无法预测,万一投中一家独角兽呢?但,永远永远不借钱投资,不拿未来你预期要用的钱做天使投资。万一你的运气就是很倒霉,全打水漂了呢?

-3-

天使投资需要具备的条件

要从事天使投资,你需要:资金、时间、人脉以及专业知识。当然你不需要同时具备这四点。你只要有其中一点,你都可以做天使投资人。但同时具备这四点可以做得比较好。

资金:

我也见过一些只有钱的富二代,他们的唯一优势就是投胎技术比较好。看看咱们王首富的大公子,王思聪。他叫聪,我也叫聪,差别怎么就这么大D捏?他老爸给他一个亿历练人生,我却辛辛苦苦的10万10万的向我们投资人凑。有时候讲项目都讲到眼结膜充血。但,王公子还是把他凭投胎获得的资金,凭实力败掉了。

有钱,你是一定不缺项目投的。你在创业圈发布一下,手持一笔钱准备投资天使阶段的企业,估计项目就会像潮水般向你涌来。天使投资阶段的项目不像Pre-IPO项目那样,有人与你抢。有95%的项目是无人问津的,而那5%的竞争也相当不激烈。只要你能够一次给他们掏去几百万,你都是非常受欢迎的。但如果你说我只能给你投资10万,那这10万对创业来说,真是杯水车薪。他们也不会浪费宝贵的创业时间,与你憧憬他们构建的美好未来。所以,这也体现了群蜂社的价值,一个人10万你爱理不理,我三十个人凑300万,自然让你毕恭毕敬了。

时间:

做天使投资需要广泛的拜访企业,享受聆听创业者的创业故事,与各式各样的人打交道、喝咖啡、聊天、谈人生、谈理想。有时候一谈就是几个小时。你经常要面对一个完全陌生的行业,一窍不通,或者接受一些不明觉厉的技术和术语。你需要时间去学习和研究,找老师。

很多的创业者都充满激情,有时候固守己见。无比自信的天才和骗子有时候表现很相似,都认为自己可以改变世界,信誓旦旦,夸夸其谈。每投资一个企业前,都需要与创始人有足够的相处和沟通。只有足够的相处,你才能够感知到这个人究竟有多努力不懈的追求自己愿景,究竟有多重视自己创办的公司。只有足够的相处,你才能够发现一些蛛丝马迹,而这些蛛丝马迹往往是你用来区分天才和骗子的重要线索。有时候甚至跟这些人一起办公一段时间,一起共事往往比较容易看出一个人的能力。

人脉:

这个对于投资来说太重要了。投资了Uber的卡拉卡尼斯在硅谷就是一个人脉王。长期泡在硅谷的创业圈,他办各种各样论坛,平台链接创业者。离创业者很近。硅谷是世界的创业中心,中国、印度和日本目前也是科技创业公司的沃土。

在中国最优秀的科技创业企业主要集中在北京和深圳。而深圳,南山区的粤海街道办,科技园片区就是科技创业的集中地。我们群蜂社总部就在这个地方,离创业者最近的地方。我们为了与优秀的创业者建立联系,还与各种创业者平台建立密切的联系,例如:中欧创业营、混沌大学、北大创业训练营等。我们还与高校建立战略合作关系,例如:南方科技大学、北大工学院。

大家可以看到我的朋友圈,隔三岔五的就参加创业者的各类活动,给他们做分享,其实就是扩大海选项目的范围。很多人喜欢投资自己身边朋友的项目,这其实只是解决了一个信任问题,但项目质量不见得好。我们作为专业投资人,是必须跳出自己的小圈子,“海选出精品”。

除了长期与创业者为伍,还要在投资圈有丰富的人脉以及良好的口碑。天使投资人帮助创业企业做得最多的事情是在外部帮助企业获得更多的投资人的关注,用其背书能力为企业获得后续的融资。企业股东名单上有成功的天使投资人,对企业后续获得融资非常有利。如果这个天使投资人在投资圈有很好的人脉,他所推荐的项目,都会在投资机构中得到优先的评估和重视。

认知:

不言而喻,股权投资涉及很多的专业知识:行业、技术、商业、市场、法律、财务。职业的天使投资人,往往需要聘请相关的专业人士和顾问对自己的专业技能进行补充。你还需要时刻保持商业创新以及科技发展保持敏锐度,大量的阅读,广泛的涉猎是少不了的。最重要的是你要理解创业。你经常打交道的都是这社会上非常优秀,非常聪明的一群人,他们极具冒险和创新精神,你自己也应该是这样的人,否则根本没法聊到一块儿去。做天使投资要阅人,只有创业者才能读懂创业者。

我过去服务了几百名投资人,投了四五十个项目,有一些也是比较早期的。但是有项目发展不顺利要转型,调整方向时,有个别投资人就觉得不可接受,或者觉得很焦虑,甚至把我们怼一顿。她就投资了这么一个项目,而且都是很早期的项目,失败了,把我们全盘否定,我也是一肚子的冤。你以为我是神啊?投一个让你中一个。我有这能力我还用在这里讲课?其实这些投资人,我们都会注意到,他并不适合做这类型的投资。她比较适合一些确定性比较好的项目,这类型的项目我们也是有的,一年回报10%,非常安全的还是有的。

上面就是做天使投资人四个主要的条件:金钱,时间,人脉,认知。

我们群蜂社的团队做创业服务,投融资服务就是我们的工作。所以我们有时间、有人脉、有认知,但,没有钱。我们也是一家创业公司。如果我们有的,你没有,而你只有闲钱,那我们就是一个很好的结合。

我们将在未来2年,用我们组建好的天使基金作为平台的领投基金,投资20个天使阶段或者初创阶段的项目。并且每个项目我都会详尽的拆解。大家只需要加入群蜂社“蜜圈”,就可以跟我们组建“跟投”小财团,投资20个项目。每个项目你自己独立决策。我会给你讲得清清楚楚明明白白。我不能承诺你能赚到钱,但我可以承诺,我不骗人。我坚信,我们精选的20个科技项目中,一定有让我们获得丰厚回报的项目。运气好一点的,大家可以像卡拉卡尼斯那样写一本书,吹一辈子牛逼。

关于蜜圈

最后,关于我们的“蜜圈”,群蜂社很多拆解是公开,但我们发现有不少人是过来打酱油的,或者蹭吃蹭喝的,他们不具备做投资人的实力与认知。未来基本上我们的项目仅向群蜂社蜜圈开放,不会公开了。我们要确保投资人是理性的,而且有认知的,有风险承受能力的。这关乎我们平台的长远发展。大家知道吗?

(图片来源于网络)

美国拥有全球最发达的天使投资市场,市场主要参与者是个人天使投资人,而中国的早期投资市场主要由投资机构占据。2017 年,美国天使投资案例数 63,353 起,涉及投资金额2,004.80 亿元人民币;我国早期投资案例数 2,832 起,涉及投资金额 252.92 亿元人民币,投资案例数和投资金额分别为美国的 1/23 和 1/8。作为全球第二大经济体,我们的独角兽企业只相当于美国的1/4,相比之下,中国早期投资市场的活跃度和市场规模,有点不成比例的低,远低于美国的水平。

现在全世界创业热点其实就几个国家:美国、中国、日本、印度。欧洲基本上是一个“反创业”的地方,只有瑞典、芬兰有点特殊。

中国目前房子基本没戏,买房是低段位的人的投资渠道,你看看股票市场估值哪个板块最高就知道了:科技、医疗、大消费、教育。这些都是永恒的朝阳行业。其中科技领域,最适合天使阶段投资,未来是科技创业的时代。最富有的人以前是卖砖头的,现在不是搞科技的人,就是投资科技的人。科创板的推出,创业板注册制的改革,以及美国对中国科技的打压,就是一个转折点。

欢迎大家点击链接加入“蜜圈”。 一年年费499,会随着我们的服务完善,持续涨价。各位晚安。再见。请点击此处加入“蜜圈”,并联系蜂学妹。