从房到FANG:造富模式切换后的财富策略

字数:3100字,阅读约须6分钟

-1-

M2的派生:从外汇锚定到房产锚定

中国经济建设,中国人的财富积累主要起步于1978年改革开放之后。自改革开放以来,我国广义货币M2总计增长了约2,000倍,年化增长率接近20%。

中国2001年加入WTO以后到2008年金融危机中国推出四万亿刺激计划之间,中国M2的派生来源主要是外汇,也就是外贸顺差以及外商投资。外汇进入国内强制结汇,发放境内流通的人民币。这时期M2的增量主要锚定的是外汇。中国人的财富靠的就是勤和俭。用我们廉价的劳动力,以对环境的破坏,资源的消耗为代价,吸引外商前来投资,为全世界生产低廉的日用品,衣裤鞋袜等创造财富。

通过苦逼的劳动,中国人手上开始有点钱了。有资产了,就可以为贷款派生提供必要的抵押物。M2的派生由外汇结汇逐步切换为银行贷款。这以2005年房地产大爆发为起点。之前以外汇为锚,之后以银行抵押物为锚。而中国的银行贷款的抵押物就是以房地产和基建项目为主。2008年金融危机的到来,政府的四万亿刺激经济计划大大的加速这种M2派生模式的切换,一发不可收拾。四万亿,说白了就是央行放低了银行的信贷管控,各大商业银行从央行那里获得了额度的许可,然后朝各地的基建和产业凶猛的发放贷款。那个时候,本来要调高房产贷款利率压制涨幅凶猛的房价,掉头为房产贷款提供折扣,用房地产维系经济增长。

直到今日,要想银行借款,最终还得看你有没有的土地,有没有房子作为抵押。土地和房子在银行看来,就是看得见,摸得着的“硬通货”。银行天生厌恶风险,纯信用的贷款占比极小。如果房子是M2派生主要的锚,那对抗通胀,保卫财富最好的自然就是房子了。

-2-

房产普赚的时代已经Over

中国的房地产的非理性繁荣是特殊时代的产物,有其特定的历史背景,并不是常态。放眼未来要复刻过去15年的疯长几乎不可能。中国在1998年才正式告别“福利分房”。1998年,全中国商品房销售面积首次超过1亿平米。那个时候大部分人都不知道什么叫做“商品房”,城市化率只有30%。这个时候,开发商只要拿到地,闭着眼睛开发都能赚到钱,需求摆在那。到了2013年,中国城镇化率达到了53%,户均一套房。

《2019年中国城镇居民家庭资产负债情况调查》:我国城镇居民家庭的住房拥有率为96.0%。有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%。户均拥有住房1.5套。整体看来,根本不缺房子。再考虑上人口红利的消失,和实行了几十年的一孩政策的效应,其实我们把孙子的房子都为他们准备好了,他们可以“狡兔三窟”了。目前房子目前只是一个局部供需失衡的问题。长三角和大湾区核心城市的城镇化率已经达到了80%以上。如果全国人民都想在这些城市买房子,供需失衡当然会持续一段时间。

在房地产行业开发高利润时代已经终结,房地产开发进入低利润,存量运营的下半场已经是业内的共识。这不是一个周期性的问题,而是一个时代的结束。过去造成房地产的繁荣的历史条件已经不存在。那是一个特殊时期,不是常规。如果你投资房地产认为过去15年暴涨,未来的15年也会一样;如果认为深圳的房子已经涨到10万一平,其他地方未来也会跟上,那就一定会犯下把特殊当作常规,把个别当作全部的重大错误。

-3-

不争气的中国股市

M2的不断派生,如何对财富进行保值和增值就是一个非常重要的议题。对于大多数普通中国人来说,房产和股票是最具有普惠性的两样财富保卫工具。

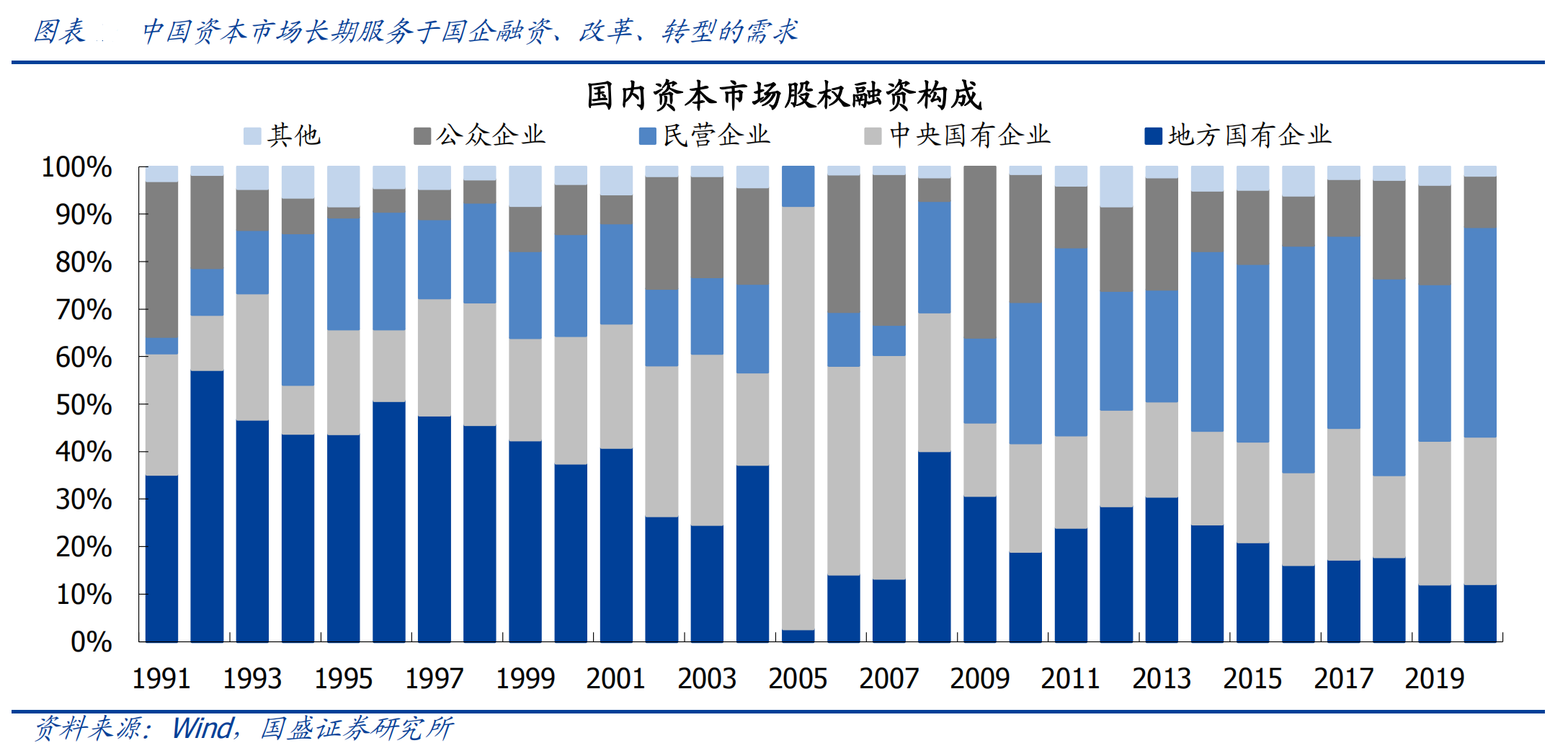

一直以来,中国股市发审制度僵硬与死板,长期服务于国企融资、改革、转型的需求。民营企业融资困难,使得许多新兴的具有活力的民营和科技公司被迫远走他方,赴境外上市,与中国的投资人无缘。留下的多半是承担了政府职能和沉重社会责任的国企。而这些国企都是市值巨无霸,使得中国股市整体给人死气沉沉的感觉。

股票对资金量的门槛很低,其潜在投资群体要远比房地产投资者巨大,但对专业知识的要求较高。不掌握经济规律、资产市场知识和一定的财务知识,跟风炒作,多半会成为给市场贡献利润的韭菜。这就使得,资金更青睐于投资房地产。房产,可以沉淀大量的资金,没有很高的知识门槛,基本上哪个地段房子好,生活在那的大妈们都知道。确实也证明是这样,对于普通人来说,过去十几年天天盯着股市,追涨杀跌的人九成亏钱,而炒房的九成赚钱。

-4-

从买房到买FANG

上面的说的房子与股市的历史俱往矣。中国的造富板块正在悄然的发生切换。管理层清楚的意识到,房地产市场再繁荣都无助于国家的崛起和民族的复兴。房价上涨甚至会掏空产业。建房子,把房价炒到天上去如果能够使得一个国家强大,那世界上哪里还有穷国?“房地产,到此为止!房住不炒。”

美国,世界头号强国,民众不流行炒房,美国社会的财富主要集中在美国的资本市场,美股。而随着时代的变迁,美股中最大市值的公司早已被科技公司占据。持续的科技创新,投资科技,造就了美国自信息革命以来在全球的稳固的霸主地位。

快速崛起的中国,威胁到了美国在全球的霸主地位。美国对中国的全方位的遏制和打压将是未来国际关系的主要组成部分。中兴华为事件,再次警醒我们,我们还有许多“卡脖子”技术掌握在别人手上。未来国与国之间的竞争是高精尖科技水平的竞争,经济以及国家实力的再次腾飞必须以前沿科学、核心技术为推动力。发展我们的核心技术迫在眉睫。中国正以举国之力扶持和发展高精尖科技。

发展高精尖科技,首先必须正视新兴高科技与传统企业有重大区别,越是前沿的科技企业往往需要的前期研发投入越大。要孕育尖端科技首要举措是打通融资通道以及从“天使投资到上市”的资本链条。

科创板的推出、创业板的注册制改革,新三板精选层的推出,很多人认为这仅仅是多了一些交易板块而已。但,这一系列资本市场改革之迅速前所未有。在我看来标志着我国资本市场的主要任务由助力国企融资、改革,向推动科技创新、促进新兴产业发展,加速经济转型升级转变。中国造富运动彻底的从房地产切换到高科技。

-5-

他山之石:纳斯达克

美国的纳斯达克孕育于上个世纪的70年代,当时的美国正处于经济增速放缓,国际经济竞争上正面临日本和德国的挑战。科技,成为了美国应对挑战的突破口。

纳斯达克诞生前,美国股票主要在纽交所和美国股票交易所进行,两者的上市标准相当严格,相当于今日的A股的主板市场,大多数新兴公司难以企及,只能在非正规的场外市场交易和融资。这里基本没有上市标准,充斥着混乱和欺诈。为了规范混乱的场外交易和新兴小企业提供融资平台,1971年美国证券交易协会创建了纳斯达克,打通了新兴科技企业“天使投资-风险投资-上市募集社会资金”的融资链条。孕育出了苹果、谷歌、微软、亚马逊、脸书、英特尔等不同行业的世界级科技巨头,使得美国科技水平在全世界遥遥领先,成为了美国经济再次起飞的发展引擎。

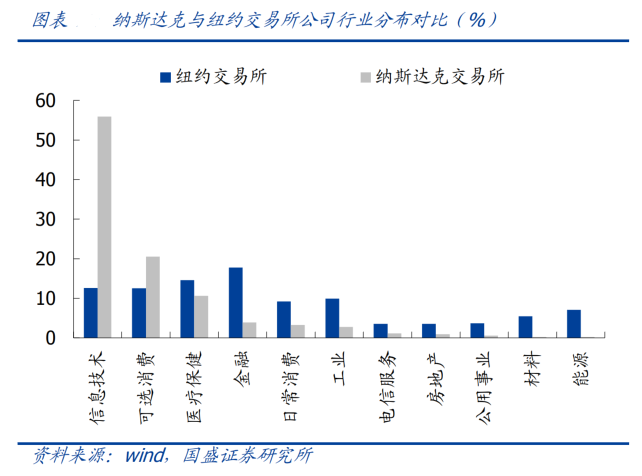

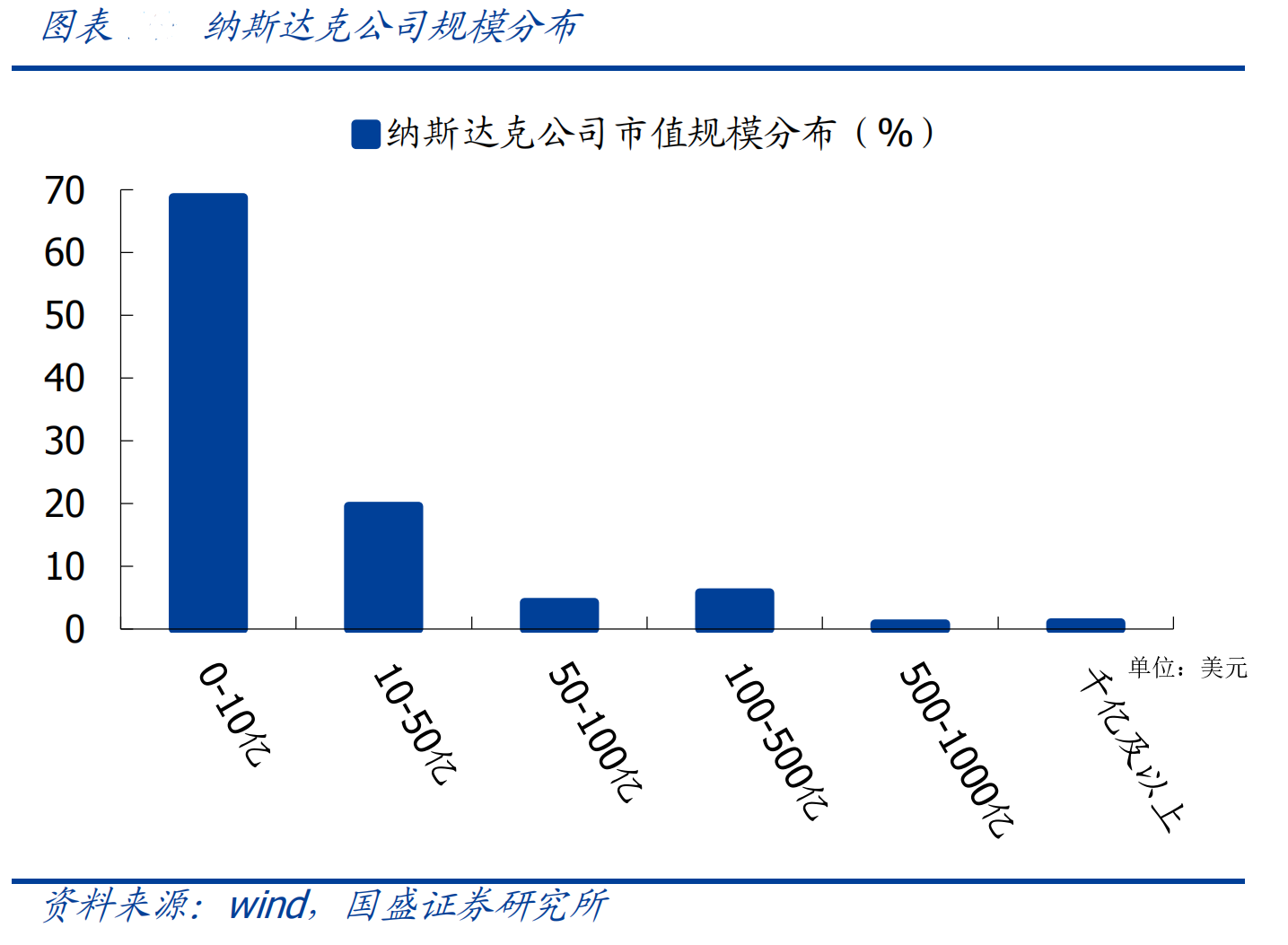

以下几张图片充分的展示了纳斯达克主要服务的是新兴的科技的中小企业:

(备注:纳斯达克分为三个市场,上市标准从宽松到严格依次为资本市场、全球市场、全球精选。)

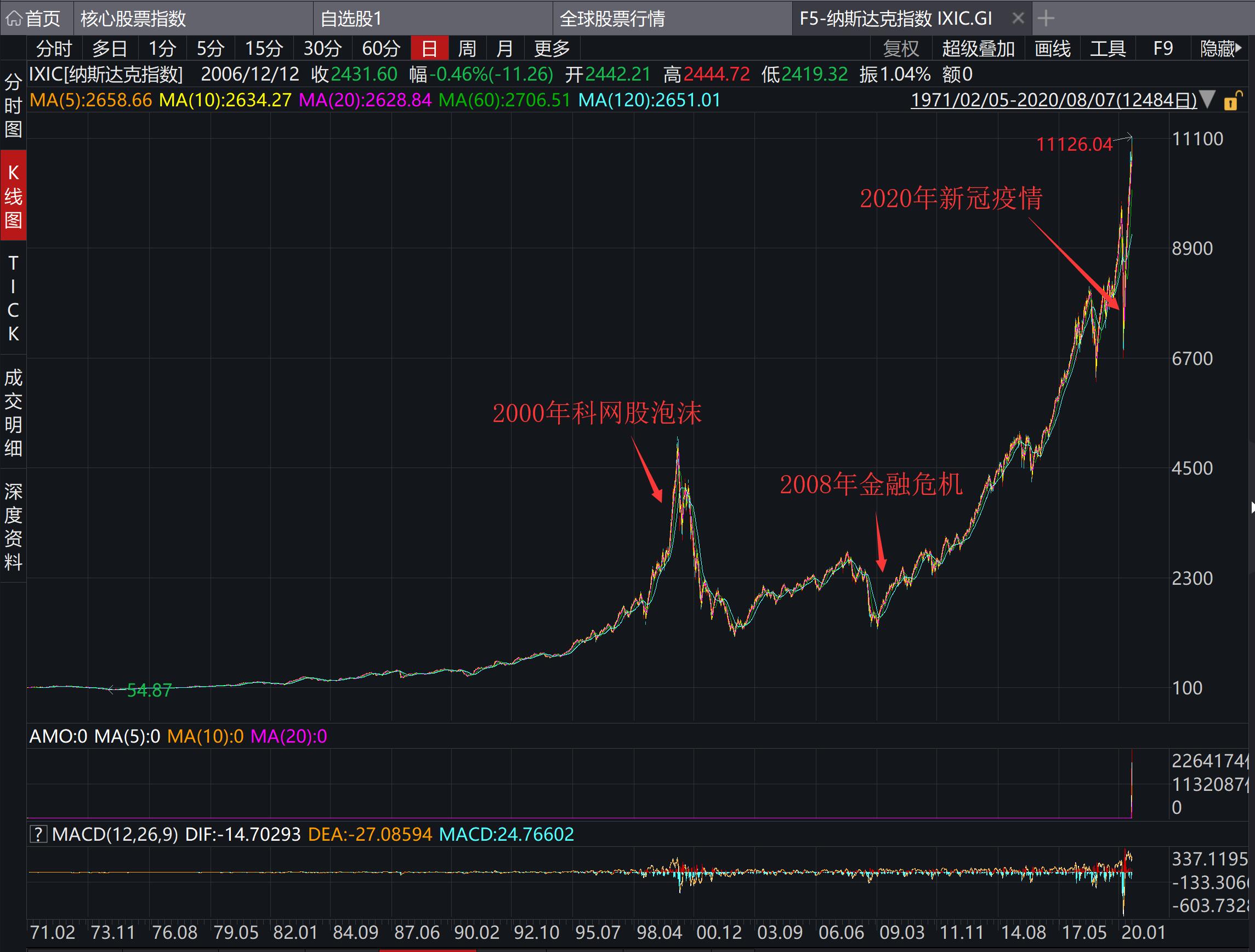

纳斯达克指数从开市以来的100点,涨到目前11,100点。期间,只有几次大幅度的回撤:科网股2000年泡沫破灭,2008年金融危机的冲击,新冠疫情的黑天鹅。但每次回撤后恢复的时间一次比一次快。新冠疫情恢复速度之快更让人措手不及。

-6-

新三板精选层+科创板+创业板:中国的“纳斯达克”

中国的科创板、创业板注册制以及新三板精选层,都充分借鉴了纳斯达克的成功经验,对企业定价具备很高的包容性。我们这里暂且把这三者统称为“新兴板块”。今日的新兴板块如同美国上世纪60,70年代的纳斯达克,中国推出新兴板块所面对的国内外局势也有雷同。美国今日的纳斯达克也就是中国新兴板块的未来。

我们不难预测:这是一个伴随着泡沫的滋长,泡沫的破灭,泡沫的消化,周而复始的发展前进的市场;这是一个马太效应非常明显,冰火两重天的市场。最终一定会有一些公司用超强的盈利性和成长性消化了泡沫,成长为中国的“FANG”(Facebook,Amazon,Netflix,Google)。而也有相当多的企业的泡沫破灭,沦为“僵尸股”或者黯然退市,让投资人损失惨重。

-7-

造富模式切换后财富策略

上个月高考放榜,家族有个孩子考了非常好的成绩,问我选择学什么好?我毫不犹豫的回答,尖端科技。国家越是落后的科技,越值得你投入你后面的人生。十年前,财富阶层多半与房地产有关,而未来多半的财富阶层不是从事科技的人,就是投资科技的人。

前几天的新闻:首批6只科创板基金开售:募资超150亿元,普遍一日售罄。看来很多人持有跟我的一样的观点。中国的纳斯达克,科技造富的大时代已经拉开帷幕。

写到这里,想必有人开始骂我煽动他人弃房产转投科创板当韭菜。为了不背这口锅,我重申一下我建议的财富策略:

1)房产,除非你是为了居住和改善居住的需要,把钱配置到房产不是一个好的策略。不是说房产要崩盘,而是房产现在的收益率,在持续增加的交易成本和持有成本的情况下,很可能让你大失所望。

2)科创板一定可以孕育出中国的FANG,但没有叫你进去一顿瞎炒。科技行业要比传统领域难懂,难预测。一顿瞎买瞎卖可能输剩条内裤出来。找到有核心竞争力,稀缺苗子,容易形成价值的共识的企业,长期持有,才是正确动作。搞不懂就请专业的人帮忙。

服务个人投资者和创业者的线上投融资平台

有始有终 尽心尽责