为什么“P2P”必倒?

-1-

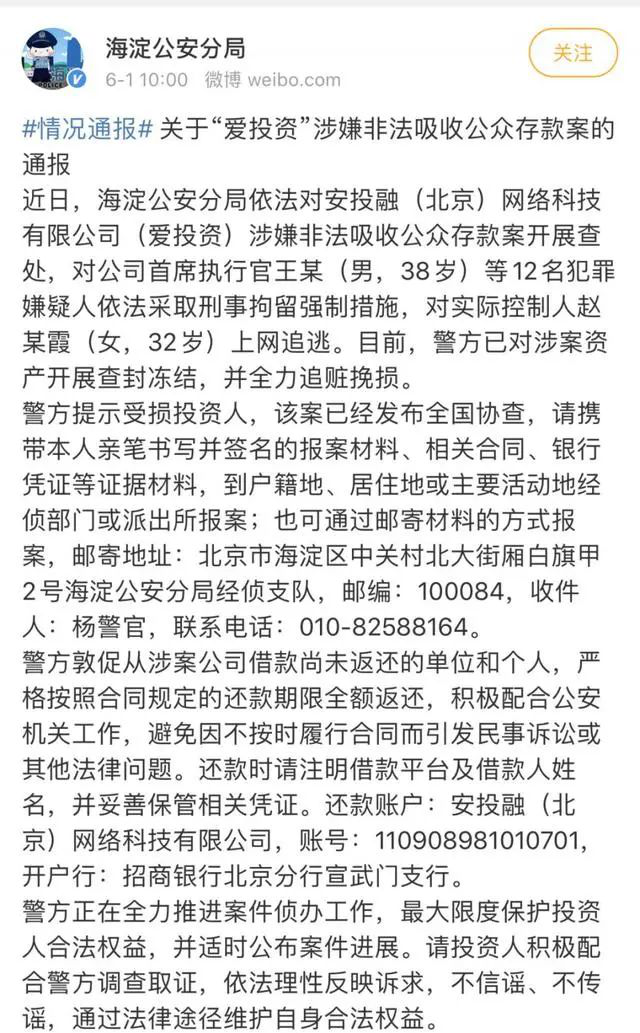

又一个百亿级P2P跑路

六月,又一个百亿级P2P平台崩塌。“爱投资”拖欠123.6亿元,实际控制人跑路。新闻我就不再赘述,可上网搜索或者看下面警方的微博公告。进入2018年,P2P就出现了血崩式的坍塌。据统计,截至2018年7月,问题平台就多达2286家,涉及金额达数千亿。

我这里不讨论为什么一个存续了这么多年的平台,业务模式一开始可能就是这样。为什么这么多年就没有“非法吸存”的嫌疑,而现金流断裂了就诉之以“非法吸存”?这让人非常费解。难道帮人赚了钱非法也是合法,亏了钱合法也是非法?

但可以肯定的是,P2P的一个一个的崩塌,原因一定不是因为整治而崩塌。整治是结果,不是原因。P2P,不但不是因为“整治”而崩塌,而且还获得了一些对科技创新,模式创新的宽容。不可否认,创新在中国获得了比世界很多所谓“法治”国家和地区更大宽容度。但很可惜,这个行业并没有利用好这种宝贵的“宽容”而自律,而把自己做死了。

我这里主要是聊一聊P2P崩塌的商业必然性。

-2-

何为“P2P”?

P2P,Peer to Peer的缩写,顾名思义,点对点,个人对个人,去中心化。借出方与借入方通过网络直接对接。直接对接有什么好处?“没有中间商赚差价”,省钱!如果借出方和借入方直接沟通,按照他们自己评判的标准决定是否达成交易,决定交易价格。对于借入方来说,他们往往都不符合传统金融机构的贷款标准,即使愿意付出更高的利息,也借不到,这是现实。有了P2P的模式,他们可以通过互联网跳出自己的圈子,向更广泛的人寻求借款,找到愿意冒更高的风险赚取更高回报的人借钱给他。而对于借出方,他有了谋求更好回报的资金出路。这就是P2P的本义。P2P是互联网广泛应用而诞生的商业模式,有非常好的普惠性理念,用意很好、理念先进。

-3-

为什么P2P平台必倒?

金融,不管你用什么沟通手段,基于什么样的技术平台,业务的核心上就是风险评估和控制。

P2P的平台,大致有三种模式可以选择:

第一种:纯对接供需双方,不做任何风控,投资人赚钱亏钱跟平台没有关系。

借出方用自己的原则去审核,而借入方用自己方法去获得借出方的信任。哀求打同情牌也行、展示自己有实力的证据也行……甚至还有抵押裸照的。当然,这种方式,必然也会就引来一帮造假骗贷的骗子。结果可想而知,无人敢借,不可能持续。如果平台仅仅对接供需双方,那这类平台就只有资格获得一个“佣金”。而佣金多少合适?举例:股票交易佣金千分之三,国债交易佣金千分之二。很显然,无风控的对接模式,在做到盈利所需要的规模前,一定一地鸡毛。此路不通。

第二种:平台严格风控,对贷款方的违约风险进行评估和控制。

先对借入方进行尽调,风险评估,对风险进行定价,设置风控手段,然后在借出方找到与之风险匹配,周期匹配的资金。这种模式平台起到非常关键的建立信任的角色。其专业服务,值得拥有“息差”,而不是“佣金”。如果借入方为借出方支付12%的利息,那么中间的风控角色拥有一半也是合情合理的。比照一下银行的角色,给存户3%的利息,借出去收回6%的利息。

这种模式存在什么问题?难上规模。因为每一个资产不尽相同,可能领域不同,可能同一领域人不同,无法标准化。利息就10-15%,利差可能就一半,而平台方做这么多工作,就需要找到规模足够大的资产规模,才能在符合成本效益原则。资金端呢,都是散的小资金,他们每个人都需要对这个资产的风险水平,周期作出决策。平台还需要做KYC(Know Your Customer)的程序。这个决策所花的成本,对他们这一点利息来说,也不符合成本效益原则。虽然这种对接方式非常稳健,不存在风险和周期错配的现象,最大程度减少违约风险。但资产端和资金端都不符合成本效益原则,此路一样不通。

第三种:银行模式。这就是目前大多数P2P的玩法。

我纵览这么多P2P平台,不外乎这些套路:向借出方含沙射影的释放出“刚性兑付”、“本息保证”、“平台有很强能力”的信号。展示累计为投资人赚了XX钱的,营造“财富效应”。再列上一些协会组织、资质作为背书,甚至连自己的投资人、股东都搬出来背书。最后,挂上一个高于银行的利息。说穿了,就是“你就别管我借给谁,你信我平台就行了,到时给你10%利息。”

这对于,本来就被一些理财机构教育得很有财富焦虑感的人们是非常有吸引力的。小的闲散资金也能赚到10%以上的利率?!而且还听起来这么靠谱,那苦苦在寻找出路的资金还不蜂拥而至。这样,资金池就建立起来了,几十亿、几百亿……。

资金规模成了投资人评估平台可靠性、行业比拼实力、风险投资机构评估项目的最直接的KPI。但,用这个KPI完全设错了,因为金融的生命线是“风险控制”而不是规模和增长。

这么大的资金池摆在那,对应的就是高额的成本,按天收费。社会上有这么多这么赚钱的资产端吗?能够支付得起高达百分之十几的利率,那净利率起码要达到20%才敢借入。就算有,要筛选,找出来有这么容易吗?所以,为了不让资金闲置太久,平台便会铤而走险,开始违背金融业“风控第一”的原则,降低风控标准。最终导致一堆坏账,坏账又会引发挤兑效应,“拆东墙补西墙”,无法持续时,只能跑路。这种必然性似乎在不断的被验证。资金池建的越大,死亡越近。

用银行的模式,与银行PK,但资金成本远高于银行,对于有优质资产抵押的借款方也抢不过银行。赚着“息差”的利润,提供给投资人的却是“佣金”的服务。此路当然不通!

-4-

P2P真的不能成功吗?

要做P2P普惠性金融,门槛实际上相当高,并不可能出现有多达成千上万家平台。P2P的模式要成立有特定场景。仅适用于能够掌握数据,能用高效的信息和数据分析手段筛选出良好信用和还款能力的资产端的平台型公司。例如,阿里巴巴、京东利用平台的交易数据分析卖家的经营情况和信用,决定是否授信,授信多少。他们甚至代收了顾客支付给他们的款项作为还款的保证和安全垫。而他们平台上的这些小买家不受银行的欢迎,因为评估他们信用和风险对于银行来说“规模不经济”。而对于阿里巴巴和京东,却非常容易。这种资产是优质的,经过严格风控的,能标准化、成规模的。而,资金端,运用线上支付、线上认证、问卷、风险提示等线上手段,很容易就自动完成KYC、风险偏好的分析,将资金的聚少成多。多增加一个出借用户,边际成本几乎为零。出借人甚至可以在平台中个性化的选择他愿意出借的对象。而这些对象都是经过平台做信用评级、授信和风控的。

这才是真正意义的P2P。借入方和借出方都非常有普惠性。

捕捉和分享中国发展机会的投融资平台

长知识、阔视野、享人生、顺便投资创业者赚钱

点击右上角,加入我们