大咖说丨用『常识和自律』穿越资本市场的『贪婪和恐惧』

本文作者:白文涛 分享投资创始合伙人、群蜂社创业导师

这些天,我们一直在见证着全球资本市场的历史。

请看以下数据:美股推出熔断机制以来,一共发生过五次熔断,其中四次发生在最近一个多星期。

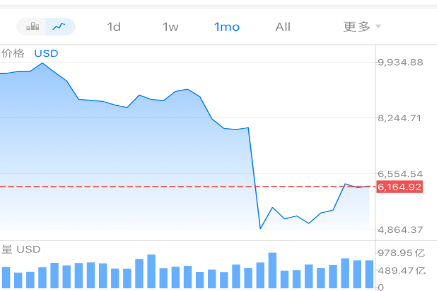

纳斯达克指数从2月19日的9838.37的高点,一路猛跌,昨天(3月20日周未)收盘在6879.52点,一个月跌幅达30%。标普500指数从2月19日的3393.52点,垂直速降到昨天收盘的2304.92点,跌幅达32%。

纳斯达克指数近期走势

标普500指数近期走势

道琼斯指数,从2月12日的29568.57的高点,跳水到昨天收盘19173.98点,跌幅击穿35%。美国MEX原油价格从今年1月10日65.65美元/桶近期高位,跳水至昨天收盘的23.64美元/桶,跌幅达63.9%,其中3月18号那一天,更是达到了20.5美元/桶的本世纪新低。

道琼斯指数近期走势

美国MEX原油价格走势

黄金作为公认的避险资产,本应该在股价油价狂跌时显现英雄本色,因避险资金涌入而上涨,但在这场全球大危机中,黄金也伴着股价油价同时大跌,从3月9日的1703.6美元/盎司,跌到昨天收盘价的1498.7美元/盎司,跌幅达12%。其中3月16日最低达到了1451.13美元/盎司。甚至另类资产——数字资产——BTC(比特币),2月13日是10355.1美元/枚,今天盘中6286.68美元/枚。跌幅达39.28%。其中3月13阶段最低价,更是跌到4864.37美元/枚。跌幅高达53%。

伦敦金近期价格走势

比特币近期价格走势

而在全球股市中的个股,股价跌穿地板的例子更是俯首可拾,慘不忍睹。

长期以来,资本市场流传着投资大师巴菲特的一句经典语录:『在别人贪婪时你要恐惧,在别人恐惧时你要贪婪』。现在,就是一个所有人都承认的资本市场极端恐惧的时刻。那么,在这个极端恐惧的时刻,你贪婪了吗?你有勇气贪婪吗?你应该贪婪吗?

在别人贪婪时你要恐惧,在别人恐惧时你要贪婪』这句话当然非常正确,就像股票想赚钱就要低买高卖(有卖空工具的市场也可以高卖低买)一样正确。但在实际操作上,你真的因为别人的恐惧就可以贪婪吗?你真的有勇气驾驶贪婪之舟穿越恐惧之海吗?

我们复盘一下投资大师巴菲特的老师,价值投资教父格雷厄姆的抄底案例。

格雷厄姆在投资界可谓神一样的人物,1929年10月24日,美国股市暴跌,被称为『黑色星期四』,几个星期内,道琼斯指数从381点跌到198点,跌幅超过40%。经过几个月的暴跌后,股市开始逐步反弹,1930年3月道琼斯指数反弹到286点。这个时候,格雷厄姆经过严密的分析,发现很多股票已经足够便宜,再加上市场已有反弹,他认为反转的时机已到,开始加大杠杆抄底。

但可怕的是,市场随后又大幅下跌了33%,已经跌到地板上的股价竟然又击穿了地板。在这第二波的下跌的过程中,格雷厄姆管理的基金浮亏高达50%。然而,下跌还没有结束。道琼斯指数在原来的基础上继续下跌,一直到1932年7月份跌到41点才宣告到底,从最高点381点算起,最大跌幅高达89%!同期格雷厄姆管理的基金亏损高达78%,不得不清盘,格雷厄姆随后也退出了资本市场。

(1929年美国股市崩盘后进入经济大萧条)

巴菲特曾将自己成功的原因归结为:85%的格雷厄姆和15%的费雪。那我们再重温一下他的第二位老师,著名投资家菲利普.费雪的案例。费雪被视为现代投资理论的开路先锋之一。在上个世纪20年代,美国股市进入了空前繁荣的时代,美国经济更是进入著名的『科利芝繁荣』,基本面支持了投资者的信心。一战时的公债也逐步退出美国证券市场,增加了股票市场的资金供应,国际资本也大量流入美国,银行保证金借款又进一步刺激股市上涨,美国历史上第一次出现了数百万普通居民争相购买股票的景象。

从1925年开始到1929年美国股市崩盘前,标准普尔指数三年多的时间上升近200%。但费雪评估美国基本产业的前景时,发现许多产业出现供需问题,前景相当不稳,存在巨大危机隐患。在1929年8月,世界经济危机大爆发前2个月,费雪成功地预测到『25年来最严重的大空头市场将展开』,这真是一个奇迹般的预测,他成功预测到了股市的走势,看空大市,却认为个股有机会,所以选择了他认为价格便宜值得投资的股票进行投资,但股市雪崩式下跌,覆巢之下,安有完卵,结果费雪的投资损失惨重。

我们再看一下亚洲的香港股市。被誉为香港股神的曹仁超,在上个世纪刚出道时,于1973年新年不久,把他的全部股票套现,随后股灾来临,香港恒生指数从1774点暴跌到1974年7月的478点,下跌了73%。在股市崩盘前成功套现逃顶的他,自以为是投资天才,认为股市已到底,决定抄底。当时他选中和记洋行这支股票(已摘牌),从8港元/股开始买进,一边买股价一边跌,他就一直加仓,不料恒指到1974年底跌到了150点,跌幅达91.6%,和记洋行的股价竟然跌到了1港元/股,曹仁超用于投资的50万港元亏掉80%,只剩下10万港元。

再回到上个世纪90年代的美国,著名的投资基金管理人比尔米勒,绝对是当时投资界众人仰视的顶尖高手。他管理的雷格梅森资产管理公司从1991年至2005年期间,取得了年化14%的回报率,连续15年战胜标普指数,这个记录已经超过彼得林奇,在美国所有大盘核心基金中排名第一。

在2008年的金融危机中,雷曼兄弟倒闭,美股大盘暴跌37%。习惯了逆向投资的比尔米勒,认为是股市已跌出了价值,开始大举加仓,买进花旗集团、贝尔斯登、AIG、美林证券、房地美等跌幅较大的公司股票进行抄底,结果抄底抄在半山腰,损失惨重,甚至可以说是全军覆没。贝尔斯登股价最高曾经到达170美元/股,最后被摩根以10美元/股的价格收购。AIG股价从70.13美元/股,最低点跌至1.25美元/股,花旗集团从前期最高点56.26美元/股,一直下挫到最低0.97美元/股。这种跌幅抄底抄在半山腰也是要死人的。

2008年58岁的比尔米勒接受采访时说:从一开始我就没能恰当地估计到这场流动性危机的严重性,没有想到危机会这么严重,基本面的问题如此之深,以至于曾贵为市场领头羊的优质上市公司居然统统倒下了。他说,『当时每一个买进股票的决定都是错误的,真是太可怕了』。

这些例子的主人公,都是大名鼎鼎的投资家,对投资真谛的理解远超过常人。他们有勇气去践行『在别人恐惧时你要贪婪』,思维缜密,动作标准,行动坚决,但结果却是折戟沉沙,溃不成军。

所谓『在别人贪婪时你要恐惧』也是一样,很多股票从上市到现在已涨了无数倍,中间有很多投资者认为已到了应该恐惧的时刻而下车,但好公司的股票仍然没有停止价格不断上涨的步伐。

以中国的互联网龙头企业之一的腾讯为例,2004年6月16日在香港上市,当天收盘价为4.2港元/股,中间经过2014年一拆五,以及历次的分红,到昨天收盘时,后复权价为1903.5港元/股,即使刚刚经过这轮股市大跌,16年仍达到了453.2倍的增长。美国苹果公司1982年11月30日上市,当天收盘价为31.88美元/股,截止昨天的后复权收盘价为16200.17美元/股,涨幅为508.16倍。如果按今年股市大跌前的2月12日股价计算,则涨幅725.35倍。

腾讯上市后股价走势

苹果近23年的股价走势

美国亚马逊公司,1997年5月15日上市上,当天收盘价为23.5美元/股,截止昨天的后复权收盘价为22153.08美元/股,23年涨幅942.69倍。

再看我们的A股,万科于1991年1月29日上市,当天的收盘价为14.58元/股,截止昨天的后复权收盘价为3829.03元/股,涨幅为262倍。

贵州茅台2001年8月27日上市,当天收盘价为4.86元/股,截止昨天的后复权收盘价为7576.78元/股,涨幅1559倍。

格力电器1996年11月18号上市,当天收盘价为50元/股,截止昨天的后复权收盘价为8042.45元/股,涨幅160.85倍。

贵州茅台上市后股价走势

格力电器上市后股价走势

伊利股份1996年3月12日上市,当天收盘价为8.39元人民币/股,截止昨天的后复权收盘价为2090.62元人民币/股,涨幅249.18倍。

这样的例子太多了,这些公司的股票,同样有过涨涨跌跌,起起浮浮。但如果看长线,从这些公司成立到现在,任何时候的所谓逃顶,都是错误的。或者说,你即使在阶段高点买入了这些票,只要你拿得住,你仍然能收获满满。对这些真正好的公司股票而言,在别人贪婪时,你也不用恐惧。

『在别人贪婪时你要恐惧』往往也会引申为见好就收,落套为安。这在资本市场一定是非常正确的指导原则,但如果脱离了被投企业的基本面,只以自己赚到了多少钱来决定是否套现离场,也是非常有问题的。香港小超人李泽楷做过一个非常漂亮的投资,他于1999年的下半年,在互联网危机的乌云已经开始翻滚卷动之际,投资腾讯110万美元,占股20%。并在2001年成功的以1260万美元套现,这笔投资2年翻了10倍还多,绝对是一笔非常非常牛的投资,傲视群雄,堪称经典,完美体现出了『在别人贪婪时你要恐惧』,见好就收,落袋为安的原则。

但是,如果李泽楷的这笔投资那年不卖(他不会就缺这一点儿钱,完全可以一直持有),仅凭这一笔投资,他赚到的钱就超过他的首富爸爸李嘉成的全部资产,他会成为当之无愧的新首富。仅凭『在别人贪婪时你要恐惧,在别人恐惧时你要贪婪』这句话,在众人贪婪股价猛涨时,你卖出,在众人恐惧股价大跌时你买入,其实并没有真正理解投资大师巴菲特的投资理念,这是一种机械简单似是而非的错误投资观念,危害极大。就连那些长期浸润在资本市场中的投资大师也很难恰当地找准时机进行这样的操作,因而常常陷入泥沼,遭受重大损失。而一般的投资人,想要成功抄底和逃顶,那更是高难度的危险动作,往往画虎不成反类犬(只是借用这句话而已,完全没有歧视狗的意思,其实我很喜欢狗)。

尤其是抄底,因为错误的逃顶只会让你少赚,但本金安全,而错误的抄底却会让你抄在半山腰上,被牢牢套住而遭受损失。当然,如果买入的确实是一家好公司的股票,你的投资是没有杠杆的长期资金,你可以牺牲时间换取股价,牺牲收益率保住本金,最后也许还能盈利,但你的IRR一定非常难看。如果你用了杠杆,或者你管理的基金有时间限制,到一定期限必须清盘,那就有全军覆没本金全无的危险。

资本市场每时每刻都充满着涨涨跌跌,身处其中的人,如果是要么被恐惧左右,要么被贪婪占据,时时想着如何在别人恐惧时抄底,如何在别人贪婪时逃顶,那很难说这是在做投资,反倒更像是在做押大押小赌涨赌跌的游戏。尤其是如果你只因别人恐惧你就去贪婪抄底,那么破财甚至破产就已经在向你招手了。

那我们如何理解巴菲特这句话的真正内涵呢?我们还是来看看巴菲特自己的例子。1988年秋天,巴菲特开始购入可口可乐。这个时期可口可乐的股价较前期下降了25%。到1989年春天,巴菲特已按10.96 美元/股的平均价买了可口可乐7%的股票,共用了10亿2300 万美元,占了伯克希尔整个投资组合的三分之一,可谓绝对的重仓。巴菲特的平均出价是5倍市净率和超过15倍的市盈率,均较市场有溢价。华尔街上有位分析家说这是『非常贵的一只股票』。

三年后,巴菲特在可口可乐的投资就涨到了市值37亿5000 万美元——差不多相当于他开始投资可口可乐时伯克希尔所有资产的总值。在巴菲特投资可口可乐后的10年里,可口可乐的净资产收益率从20%提升至31%,净利润率提升至19%,公司的市值以19.3%的年复利速度增长。十年后,可口可乐公司的市值从258亿美元上升到1430亿美元。在此期间,公司产生了269亿美元利润,向股东支付了105亿美元分红。到1999年年底,伯克希尔最初投资10亿2300万美元持有的可口可乐公司股票价值达116亿美元,同样的投资,如果放在标普500指数上只能变成30亿美元。

巴菲特老爷子重仓投资可口可乐,绝对不是因为其价格在1987年的股灾中下跌了25%,而是因为他看到了可口可乐的价值。可口可乐股价的下跌只是为他提供了一个相对好的买入点,让这笔投资有一个更好的安全边际而已。

这绝不是巴菲特因别人恐惧而触发的一种贪婪,和因某家公司的股票下跌而去抄底博一个短线赚一个差价,更是相差十万八千里。巴菲特之所以敢重仓买入可口可乐,是因为他非常熟悉这家公司,他从小就开始喝可口可乐,并且在接下来的50年里,一直在目睹可口可乐的非凡成长。可口可乐超过100年的经营历史,也让其未来确定性非常高。同时他也非常喜欢可口可乐这种根据配方生产糖浆然后卖给零售商的简单生意模式。

另外,可口可乐在美国以外的市场价值,也是让巴菲特对可口可乐非常倾心的一个重要原因。正是巴菲特看到了可口可乐的价值,所以才敢重仓买进,非常坚决,绝不手软。可以说,即使可口可乐股价没有因为1987年的股灾而下跌25%,他也还会找一个恰当的时点实施这笔投资。

可口可乐的股价在资本市场上也同样上下起浮,涨涨跌跌,1998年7月阶段高点是25.4美元/股,到2000年3月跌到13.66美元/股,跌幅46.2%,几乎跌去一半。2008年1月股价为22.44美元/股,到2009年3月跌到13.18美元/股,跌幅也达41.3%。这种涨跌起浮,也没见巴菲特做什么逃顶和抄底的波段动作。真正好公司股票,在你发现了公司价值后,坚决买入;买入后,当你买入的理由没有发生根本变化时,坚持持有,才是正确的动作。

所以说,真正让你贪婪或者恐惧的,不是市场和别人的恐惧或贪婪,而是你要投资的这家公司的真正价值。当你发现了一个具有巨大的未来价值的公司的时候,你要贪婪,当你发现这家公司的价值出现散失和败落的迹象时,你要恐惧。市场和别人贪婪时,你可以贪婪,也可以恐惧;市场和别人恐惧时,你可以恐惧,也可以贪婪。唯一的定海神针是你对投资标的未来价值的判断,随着这支定海神针,来调整自己应该是贪婪还是恐惧。

所以,做一个好的投资人,要求我们,有时要随着整个市场的贪婪一起贪婪,或随着整个市场的恐惧一起恐惧。而有时要与整个市场对抗,在市场贪婪时我们恐惧,在市场恐惧时我们贪婪。这确实是一件非常反人性的历练,难度极高。如何让我们在资本市场涨涨跌跌的波涛中,在恐惧与贪婪的呼啸中,不被人性的弱点所左右,不为的眼前利益而冲动,保持自己的投资定力,收获投资所带来的丰盛成果呢?大道至简,守正用拙,我们需要常识和自律这两个法宝。

投资其实没有太多的高深的理论或是技巧,尊重常识是最重要的一条原则。所有的投资成功案例都能找到尊重常识的逻辑,而失败的投资案例,往往也都能找到违反常识的身影。

无论是投已上市的企业,还是投未上市的创业公司,都是要把钱投给有价值的企业,把钱投给靠谱的公司团队,把钱投到安全边际高的公司,这就是常识,这就是原则,这就是根本。而价格只是一个触发因素,只是为一笔有价值的投资增加安全边际。没有价值的企业,再低的底也不能去抄。而极具未来价值的公司,任何时间逃顶都很难说是正确的。而要坚持这个常识,坚持这个原则,不为外界各种情绪所左右,既要有顺势而为的信心,也要有逆势而动的勇气,不因市场恐惧而恐惧,也不因市场恐惧而贪婪,这就需要严格的自律。

投资人始终关注的是被投企业的价值,关注被投企业未来的成长,关注投资的安全边际,不要因为别人恐惧而去贪婪,也不要因别人贪婪而去恐惧。坚守常识,严格自律,才能驾驶常识和自律之舟,穿越资本市场『贪婪和恐惧』之海,达到成功投资的彼岸。

连接个人投资者和创业者的会员制投融资社群

欢迎点击右上角,注册加入我们