中国家庭资产配置模型

-1-

中国有350万百万富翁,但财富管理处于亚健康状态

自1978年改革开放以来,中国经济的持续高速发展使得居民家庭的财富快速积累。1998年中国正式告别福利分房,房地产走向了市场化,爆炸式发展,开启了中国持续二十年的造富运动。

根据瑞士信贷发布的《2018年全球财富报告》,中国家庭财富总规模已经超过了50万亿美元,位居全球第二。招商银行与贝恩公司在2019年6月5日发布的《2019中国私人财富报告》中显示,2018年,中国个人可投资资产总规模达到了190万亿人民币,2016-2018年年均复合增长率为7%,预计到2019年底,可投资资产总规模将首次突破200万亿元大关。

据统计,中国的百万(美元)富翁有350万人。欧美的财富阶层可能是传承了百年的家族财富,而中国的财富阶层大多数是“富一代”“富二代”,中国是世界上有最多的“新财富”阶层的国家。随着财富的快速增长,财富的管理也成为全社会最热门的话题之一。

然而,《2018年中国城市家庭财富健康报告》披露,中国家庭的财富管理蕴藏着较高的风险,处于“亚健康状态”。一方面房产占比过多的挤占了家庭的流动性;另一方面不少家庭在低收益资产配置过多,而有些家庭在高风险资产上投资太极端,普遍投资不够多元化。

房产在资产的配置比例过高就是一个“定时炸弹”。过去20年,房地产确实有着很高的利润率,但是房地产未来的趋势也相当明显。“房住不炒”的大政策环境大概率长期不会变化,投资了住宅房产就等于冻结了自己资产,流动性很差。中国的整体城镇化率已经达到了60%,一二线城市更达到了75%-90%。这意味“农村变为城镇”的年代红利也基本结束,利润空间被大大压缩。投资住宅物业已经不是一个高利润的行业。目前中国财富阶层房地产的配置比率整体高达78%,是美国的2倍多。如果中国房地产市场出现系统性的风险,配置失衡的家庭会首当其冲受到打击。

-2-

多元化投资是金融界唯一免费的午餐

很多人问我,手上有千万的可投资资金,应该投资什么。如果我有时光倒流的能力,那么回到20年前,前面10年all in炒房,后面10年 all in做比特币挖矿并持有,啥都不用做,这应该是宇宙最强投资策略了。但,谁又能时光倒流和预测未来呢?我们不能用要么暴富,要么惨死,孤注一掷的策略配置家庭的财富,而是采用可以抵御任何经济周期的多元化资产配置。

资产配置是被无数财富管理顾问强调的概念。通俗讲就是“鸡蛋不要都放在一个篮子里”,建立并不密切相关的投资组合。你知道吗?这可是有理论基础的。1952年,美国经济学家马科维茨凭借其资产组合理论获得了诺贝尔奖。他精准的提出了风险和收益的定义,投资者必须平衡风险和收益,进行“资产配置”,以达到最优的投资组合。他把多元化的投资称为“金融界里唯一免费的午餐”,也就是说一个投资者在降低风险的同时,保持收益不变,或者风险不变,收益提高。

-3-

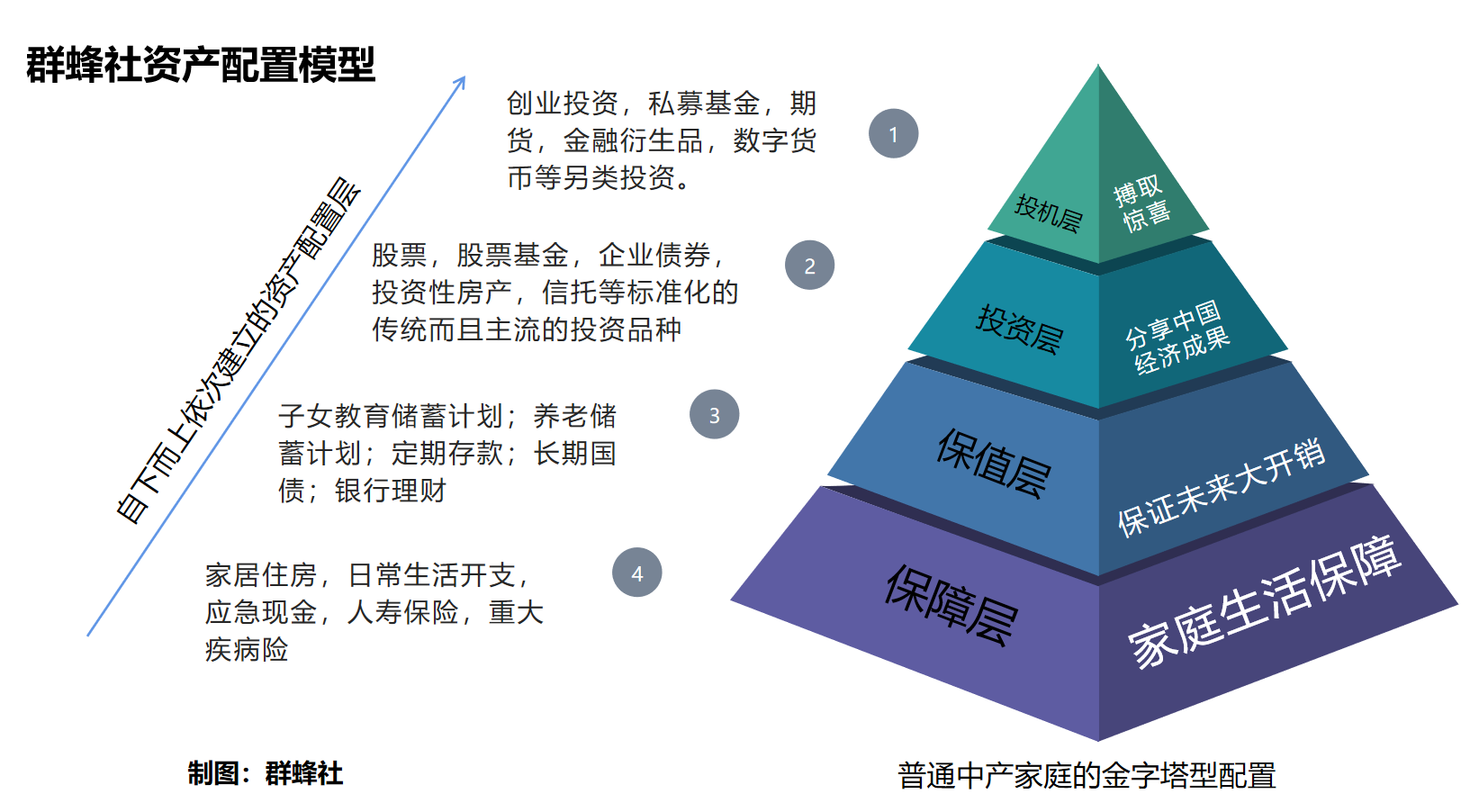

我倡议的中国家庭资产配置模型

这是我提倡的普通家庭应该采用的资产配置金字塔模型。分成四个层级配置家庭的资产。许多理财顾问和机构也会向其客户建议类似的金字塔型资产配置方案,但他们一般建议按照资产比例来分配。而我与他们最大的不同是,我认为每个家庭的收入、年龄、风险偏家庭成员的组成都是不一样的,应该按照实际情况来决定金字塔每个层级的宽窄,并且,每个层级资产组合的建立有先后次序,而不是同时配置或者按照一个固定比例配置。

这四个层级,从底部到顶部,风险和报酬水平依次增加,依次构建。如果底层的配置目的没有达到,就不应该追求上一层级的配置。

保障层

目的是建立家庭生活的保障:基本住房、医疗保障以及过日子所需要的现金。问问自己,家庭有没有足够的安全感?家庭的顶梁柱,创造主要收入的人,有足够的保险覆盖吗?万一其遭遇不测,没有收入,家庭是否就揭不开锅?万一某个成员患重病,有足资金让他获得高质量的治疗吗?这部分的配置,并不以追求收益为目的,而是要抵御风险,减少重大的现金流出。如果家庭生活没有保障,就不要再将资金配置到上面的层级,这是每个一家之主应该有的责任心。

保值层

这部分资金是预算未来一定会花的,例如为了子女的升学教育和自己的养老而做的储蓄。既然一定会用上,而且使用时间和金额都有明确的预期,就很容易做规划。首要考虑的就是本金的安全,宁愿赚少一点,甚至不赚钱也不能损失本金。然后,要考虑的是对抗通货膨胀。长期国债是一个很好的选择,即安全又能在一定程度上抵抗部分的通货膨胀的风险。在香港还有一些收益率与通货膨胀挂钩的债券,目的就是对抗通胀。这类的债权很适合用来储蓄未来要用的钱。有能力的一次性拨备好,不宽裕的有规划的做一个定期拨备的计划。

投资层

既然,家庭有保障了,未来的钱也存好了,那么我们就要把剩下的钱用来生钱,也就是投资。巴菲特曾经说过:“一生能够积累多少财富,不取决于能赚多少钱,而却决于你如何投资理财,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。”

这个层级,我们配置的主要目的是保证自己不落后于社会。保证自己财富水平在社会上的位置,保证自己的生活消费水平不与社会脱节,享受中国经济和社会财富增长的成果。一个家庭是否富有是相对社会其他人来衡量的。二十年前,你月入5000元应该请保姆,而如果这么多年过去了,你月入才提高了1000元,到6000元,那可能你就应该去给别人做保姆。因为保姆赚钱给你快。

这个层级的配置包括:投资性的房产,股票,股票基金,公司债券,信托等常规的,标准化的投资品种。这些投资品种一般与整体经济关联度比较高,可以让你搭上中国这辆快速前进的列车,享受中国整体经济发展带来的红利。如果没有配置可能就会与中国整体经济的发展脱节,甚至踏空。例如,投资性房产,如果我们过去都没有做,那么过去中国20年的房地产行业的发展红利,你就完美的踏空了,你只能看着别人发财。财富水平会一下子被远远抛离。这个层级的资产类别,有大量的参与者,市场的有效性程度高,价值往往被市场充分挖掘,较难有超额回报,整体回报趋于社会的平均水平。

投机层

这里“投机”并不是一个贬义词,而是相对上一个“投资层”而言,更激进,更主动挖掘不为普罗大众所认识的,信息可能不对称性的投资机会。投机层配置的目的是通过冒更高的风险获得更高的收益水平,搏取惊喜。惊喜到来时可能使财富水平得到质的提升,赚钱速度超越他人。

我们建议完成上述三层资产配置后的家庭才能追求这个层级的配置。这个层级产品的投资,往往有较大失去本金的风险,甚至完全打水漂。只要你充分的做好前面三层的配置,你就不会在巨大的风险中裸泳,坦然的面对一切的后果。

这个层级的产品一般被称为“另类资产”,包括:非上市公司的股权投资、特殊目的的债权、资产的收益权等。所谓“另类”是相对于上一个层级的“主流的,标准化的”股票和债券而言,这些资产往往不是标准化的,需要专门的研究和调查,需要足够的专业知识去构建风险和收益回报方案,控制风险方案和法律方案。

群蜂社为会员提供的投融资对接服务,正是针对这个层级的资产配置。例如,我们在2019年做的一批航空资产的投资,我们捕抓的存量商业地产盘活的投资,我们做的店铺收益权的投资以及创业公司的股权投资等等。在这个层级的类别上,我们还提供不同行业,不同权益种类,长短期结合的多元化配置项目。降低风险,充分享受金融界“唯一免费的午餐”。

-4-

中高净值的配置模型

对于中国普通的中产阶级家庭来说,上面四个层级的配置占财富的比重,正如上面的图例,呈现出金字塔型,他们把大部分比例的资产用于建立家庭的保障和应付未来的开支。但对于中高净值人士来说,建立家庭的保障和应付未来的开支可能只需要占用他们很小一部分资产。例如,子女的教育可能普通家庭和高净值人士的开支并没有太大的区别。举个例子,本科100万的海外求学学费生活费,可能就够了。哪怕家里再有钱,很少人会再多给孩子留个100万花销,那岂不是害了小孩?因此,中高净值人士资产配置可能并不像上面金字塔形,可能是一个“长方形”,对于一个风险偏好高的高净值的人士甚至是“倒金字塔形”。

很多朋友了解到我是帮别人找投资机会的,都想参与我们的项目。但,我都会先问他们几个问题:

1)你家庭的保障建立起来了吗?

2)你未来要花的钱,留够了吗?或者已经做好拨备计划吗?

3)中国经济的这辆列车,你上车了吗?

如果都是否定的回答,那请不要本末倒置,迅速按照我提议的原则配置家庭的资产。如果都是肯定的回答,那么欢迎加入群蜂社。你是我们要服务的人。在我们核心VIP蜜圈会员中,企业主和大企业的高管占了绝大多数。我们为他们持续的提供完整的深度的投资服务,为他们寻找高收益的另类资产配置机会。

一个针对中高净值家庭的多元化另类资产配置平台

欢迎点击右上角,注册入会