被苹果垂青的Vcsel芯片存在哪些投资机会|群蜂观点

导读

2017年2月,FastCompany报导了iPhone8将采用3D光学感应技术,该技术由苹果与光学科技厂商Lumentum 共同开发。当日,Lumentum CEO Alan Lowe也透露,其3D感测产品(VCSEL芯片)有望打入某移动设备大厂(苹果),未来每季营收可能从一亿多美元暴增至十亿美元。消息发出至今,Lumentum的股价涨幅达到了66.7%,作为对比,同时期纳斯达克100指数的涨幅为20.6%,一时间,VCSEL芯片受到了来自资本市场不小的关注度。

最近一段时间,我们也收到了VCSEL芯片这个细分领域的BP,所以对这个行业做一次拆分,尝试解答一下:VCSEL的特点及用途、市场规模多大、增量在哪、增速多少、竞争格局等问题。

VCSEL是什么?

首先阐述一下包括VCSEL在内的激光芯片在通信领域和消费电子3D感应中扮演的角色。在光通信领域,激光芯片发出的光是充当载体,将信息(包括图像和语音等),从一个地方传递到另一个地方。在消费电子3D感应中,激光芯片的作用是发出光信号,然后用传感器接收从物体返回的光,以此检测物体的距离,这样就能感知到物体的三维信息,同样的原理,激光芯片在很火的无人汽车和机器人领域也有应用。

再介绍下VCSEL芯片的历史。VCSEL全名为垂直共振腔表面放射激光(Vertical Cavity Surface Emitting Laser),简称面射型激光,与FP、DFB等边缘出光的激光器不同,Vcsel是一种垂直表面出光的新型激光器。VCSEL激光器最早进入商用是在1996年,被应用在光通信领域。随着消费电子的高速发展,VCSEl低功耗、低成本的优势逐渐被发现,Lumentum为代表的光器件厂商为之开拓了通信工业以外的应用,比如2008年Lumentum的VCSEL技术已经开始被应用于微软的Kinect上,比如今年Lumentum打入苹果3D感应产业链。

什么场景下的光通信会选择VCSEL作为光源?

先讨论下几种半导体激光器的区别,根据工作方式的不同,可以分为四类:VCSEL、FP(法布里-泊罗),DFB(分布式反馈)和EML(电吸收调制)。VCSEL作为光源能实现500-1000m的传输,相比之下,EML激光器能实现40km-80km的传输,但是EML激光器的价格是VCSEL的20-40倍,因此在不同场景下选择不同的激光器作为光源,对成本控制尤其重要,而短距离光通信应用和VCSEL是最为匹配的。

那么,短距离光通信的场景多吗?

多。事实上,整个光通信的发展史就是个“先远后近”的过程,相当于先把外面的高速公路建设好,再把从家门口去高速的路修好的过程。现状是长距离光通信已经相当成熟,且VCSEL无法满足长距离需求,而短距离光通信来自于光纤接入网和数据中心光互联等旺盛的需求,同时,从成本和功耗考虑,长距离激光芯片应用在短距离上,效益不好。

短距离光通信场景一——光纤接入网(即广义上的“光纤入户”):包括光纤到路边、光纤到楼、光纤到家和光线到办公室,其特点是覆盖半径小,与VCSEL芯片500-1000m的传输距离匹配,同时,相比传统的铜缆,解决了故障率高和运维成本高的问题。2016年,我国光纤入户家庭数约1.9亿,渗透率约58%,根据中国产业信息网的预测,到2020年我国宽带总用户会达到4亿,光纤入户家庭数达到3亿,复合增长率12%。

短距离光通信场景二——数据中心的“光进铜退”:数据中心的通信也是短距离光通信的典型场景。互联网市场快速增长带来的刚性需求直接带动了IDC 市场的快速增长,其中以视频、手游为代表的大流量应用的迅速发展又进一步的刺激了IDC 市场规模的扩展,全球IDC增速20%左右,我国的增速更是接近40%,IDC市场规模的高增长必将刺激上游光器件的高增长。另一方面,在IDC领域,使用光纤替代铜缆,可以减少二氧化碳的排放,减少电力消耗,节省空间,同时对环境的影响也将实现最小化,因此光器件的渗透率也将提升。根据Light Counting 预测,全球数据中心对应的光模块市场需求快速增长,至 2021 年预计达到 49亿美元,其增速未来达到30%-50%,在我国,这个增速应该会更高。

因此,我们得出的结论是:在以光纤接入网和数据中心为代表的短距离光通信场景下,VCSEL可以凭借其成本低、功耗低等优势成为其主要光源,并且短距离光通信的需求增长很快。但是,在国内目前只有光讯科技和海信实现了10G VCSEL大规模量产供货能力,从另一个角度看,国产替代的空间是比较大的。

VCSEL在消费电子的潜力?

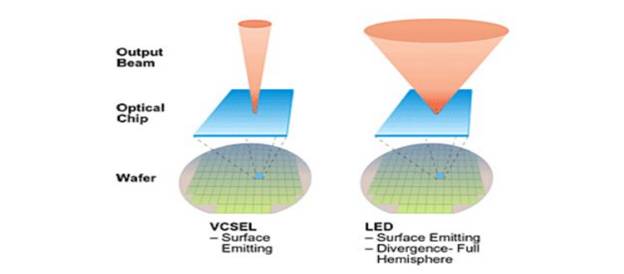

VCSEL 对比红外LED:红外主要波长是700nm-2500nm, 800nm以下的波长,太靠近可见光,极其容易受到太阳光的干扰,因此对光源的选择,需求是波长800nm以上,红外LED和VCSEL都可以满足这个要求。但红外LED作为光源,发散角度大,指向性比VCSEL差,另外,在光电转换效率、功耗、距离等指标上,VCSEL有较大优势,因此,3D摄像头选择VCSEL作为光源是今后的趋势。

这里值得一提的是,通常用于3D感应的VCSEL波长做到940nm效果会比较好,因为太阳光中,这块波长的数量最少,产生的干扰也最小。

玩家有哪些?

除了2017年初高调宣布进入iPhone 8产业链的Lumentum之外,FINISAR, II-VI, PhilipsPhotonics都有大规模量产VCSEL的能力,并且都是从光通信芯片领域的大企业,转型到消费电子显得较为轻松。另外,我国光通信芯片的龙头企业光讯科技也具备VCSEL芯片量产能力,但其主要精力还是放在光通信领域,三安光电在2016年也切入了VCSEL产业。国内也有纵慧光电这样的创业公司涉足VCSEL领域,根据华西股份的入股公告,2016年其估值是1.2亿。

VCSEL在智能手机中的市场空间多大?

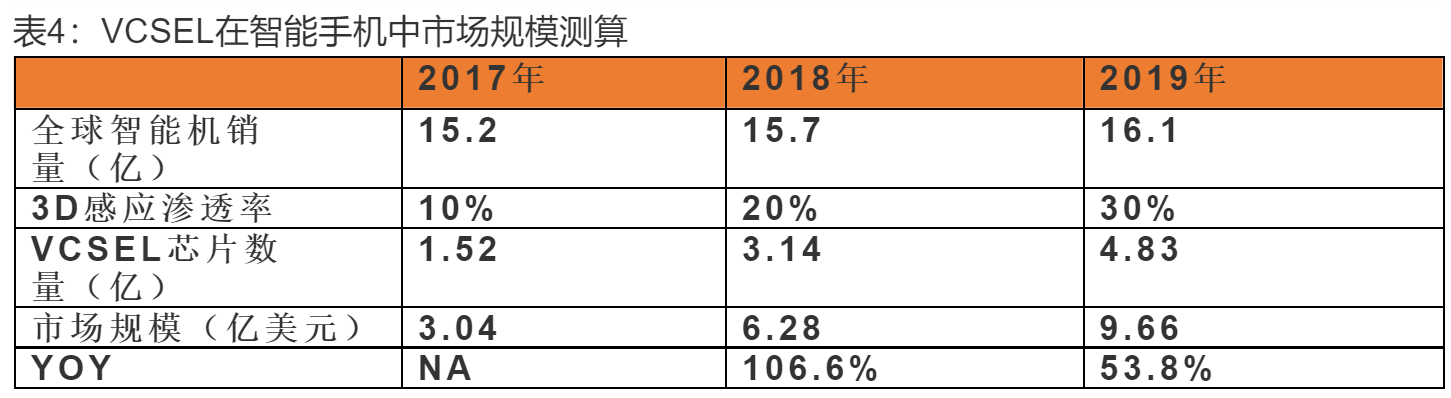

应用在消费电子中VCSEL的单价约1.5-3美元,根据IDC的预测,2017年全球智能手机的销量约15.2亿,增速3%,我们以单价2美元计算,做关键假设智能手机出货量增速3%,同时假设2017-2019年3D感应渗透率分为10%,20%和30%,可以得出以下测算,需要提醒的是,这个测算没有考虑前置和后置对VCSEL的需求是Double的,同时规模效应下,VCSEL芯片有降价的可能性,另外,3D感应的渗透率也需要定期跟踪。

短距离光通信和消费电子带来增量,但仍需关注长期确定性

我们认为,在短距离光通信上,VCSEL作为光源有功耗和成本上的优势,甚至规模效应会进一步降低成本,因此,非常匹配短距离光通信的应用,而在光纤接入网和数据中心通信这两个短距离光通信细分领域,将给VCSEL带来不小的增量。在消费电子领域,仅考虑iPhone8带来的渗透效应,到2019年,全球智能手机上的市场规模预计可以达到9.66亿美元,复合增速78.24%。综合来看,VCSEL芯片这个领域的确是一个高增长的细分领域。

但随着2017年初市场大热,创业公司和上市公司的估值也水涨船高,Lumentum在今年公司营收增长仅11%,净利润为负的情况下(GAAP标准下),市值上涨了62%,估值提升可见一斑,想要发现VCSEL领域风险收益比好的公司并不容易,但如果对公司未来3年或以上的发展有足够的确定性,那么即便是一个现在看来不便宜的估值,拉长到3年以上的周期来看,依旧是性价比高的标的。

本文作者:群蜂资本 沈亮丞

关注领域:集成电路、消费电子、新能源汽车

“群蜂社”是一个基于互联网的,面向创业者和个人投资者的,投融资学习与实战社群平台。我们数千名“蜂友”来自各行各业,遍布全国各地。欢迎加入我们。