VIE的前世今生

本文作者:群蜂社四大老友蜂群,林斌先生

我第一次接触协议控制(VIE)这一个词,还是安永的一名小Senior,不亦乐乎地帮客户进行海外上市的财务报表审计。受外商投资管制、国内上市审批难等限制,民企进行海外上市最常用的模式为红筹架构。

2006年,商务部10号出台,极大影响了使用红筹架构进行海外上市。聪明的律师使用VIE、股权代持等方式规避10号文的限制。随着创业板、中小板的推出,监管政策的转向,海外上市企业也开始拆除原搭建的VIE,回归估值更高的A股市场。

我试着梳理一下VIE的前世今生。毕竟不是法律出身,写得不专业的地方,请各位批评指正。

VIE诞生记

企业海外上市一般有两种方式:直接上市和间接上市。

使用海外直接上市的境内企业,需要经过外管、工商和证监会的审批,同意后才能向上市地的监管机构提出上市申请。海外直接上市模式的国内审批程序十分繁杂,时间成本大,一般适用于国企境外上市(发行H股),民企是耗不起这个成本的。

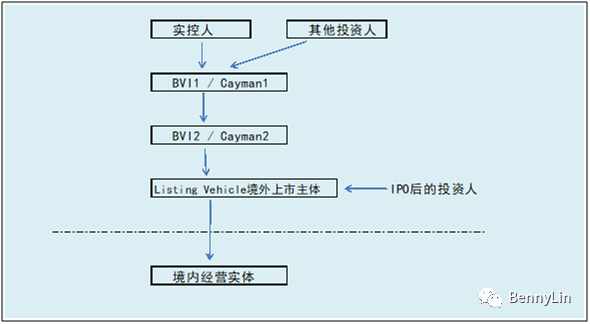

另一种模式为间接上市,即常说的红筹上市。搭建红筹架构,先由国内公司的实际控制人在英属维京群岛(BVI)、开曼群岛(Cayman)设立一系列离岸壳公司(SPV),然后利用SPVs通过各种方式控制境内权益,最后以设立于上市地的SPV为融资平台进行海外上市。设立一系列SPVs,有风险隔离、税务筹划、方便退出等的考虑。采用红筹架构海外上市,可节省上市的时间成本,也方便利用红筹架构进行资本运作与税收筹划。

简化后常见的红筹架构

BVI1\BVI2的架构如何搭建,主要考虑的因素包括风险隔离、资金筹集、税收筹划、资本退出机制等。

2003年中国证监会取消对红筹上市的境内审查程序后直接刺激了红筹模式的广泛使用。红筹上市只需要申请办理境外投资外汇登记手续。资本盛宴直至2006年8月商务部等6部委发布《关于外国投资者并购境内企业的规定》(简称“10号令”)。

2006年,商务部10号文出台,极大影响了民企海外上市常用的红筹架构审批程序。10号文最大的变化就在于对跨境换股这一红筹模式的详细规定和严格限制。跨境换股是实际控制人并无境外主体或未事前拥有境内JV/WOFE架构的情况下,以拥有的境内公司到境外设立SPV,SPV再用股权作为支付手段收购境内公司,将境内权益装入SPV,从而实现境内权益海外上市的目的。

按照10号文规定的流程,跨境换股涉及审批与登记部门有4个,包括商务部、外汇管理局、工商局和证监会;从设立SPV一直到获得正式的各种证书,审批与登记的次数有8次。在设立了多重审批程序的同时,还规定了批准证书的“1年内有效”期限,这导致公司必须保证在一年内海外上市成功。

实际上,不回避10号文,并无海外上市的成功案例。避开10号文的适用性是看似唯一可行的做法,市场案例包括在10号文生效前设立JV(如著名的“辽宁忠旺”案例)、实控人变更国籍、搭建VIE、股权代持等。

通过VIE的方式,规避股权转让审批,绕开跨境换股是最常见的规避10号文的做法。实践中,商务部和证监会从未给出明确的“允许”或“禁止”的说法,这一模式仍然被很多公司采用。

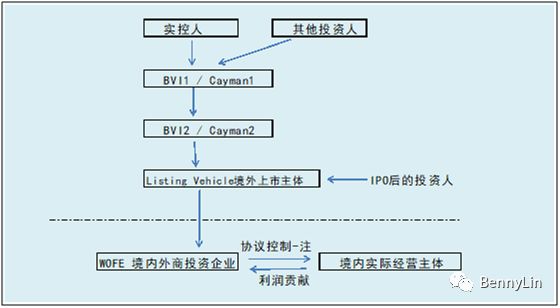

简化后常见的VIE模式红筹架构

注:协议控制从股权、经营权及利润贡献三个维度确保境内实际经营主体由境外公司控制,法律文件一般包括:

1) 股权保护协议,包括独家股权购买协议、借款协议及股权质押协议、独家期权协议

2) 代理权委托协议,包括股东表决权委托协议、高管任免委托权协议、资产运营委托权协议等

3) 独家服务协议,包括技术许可服务协议、商标许可协议、业务合作协议

企业采用VIE架构的另一重要原因,是外商投资产业目录的限制以及国内A股上市对净利润业绩的要求。TMT这类美国资本市场欢迎的公司,无法在股权上控股实际经营体,也无法马上实现会计利润,不符合国内上市的要求。所以,聪明的资本中介也使用VIE令TMT公司可以在海外融资。

但是,斗转星移,鼓励TMT巨头回归A股的政策导向忽如一夜春风。于是,资本市场又兴起了拆除红筹架构、拆除VIE回归估值更高A股市场的资本游戏。

VIE的今生

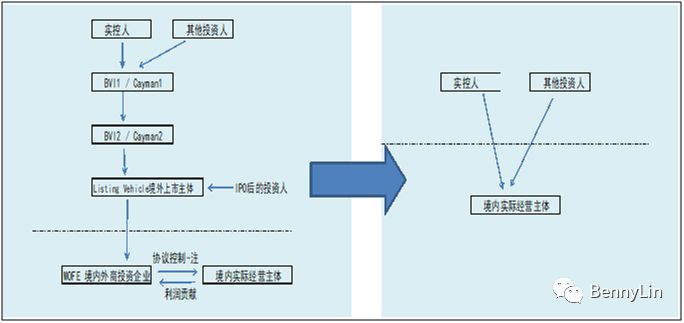

辛辛苦苦搭建起来的VIE架构,成功实现了海外上市,为什么要拆除呢?原因很简单,只有两个字:利益。资本市场都是逐利的,A股与美股港股的估值差异,法律监管环境差异(在国内不会有恶意做空机制、不会有集体诉讼呀)、国内监管导向的改变都是吸引红筹回归的原因。

红筹回归简单来说,就是换个马甲,将假洋鬼子的妆给卸了,换回中国面孔,最终实现国内上市融资。

VIE模式为红筹架构的变种,我们直接研究如何拆除VIE。原理很简单,包括以下几步:

- 股权调整

- 终止VIE各项协议

- 内部重组

- 境外回购,变更为内资

但是,拆除与搭建一样,是资本中介充分发挥智慧的过程,涉及境外上市主体私有化(如有)、境外资金安排、税务筹划、上市主体业绩及业务延续性符合上市要求、平衡实控人与财务投资者及员工持股(ESOP)的利益等。我试着拆解一下这个“鲁班锁”。

第一步:厘清权益结构

这一步主要解决的问题,是要知道这个鲁班锁长什么样,要拆成什么样。

- 梳理红筹架构链条,确定真实权益结构,明确拆除红筹架构后,还有谁留下来。

- VIE公司的业务经营情况。明确境内经营实体(VIE公司)签订的控制协议,VIE公司的行业划分及持有牌照(解决外资限制问题),VIE公司是否符合上市主体要求。

- 梳理VIE协议。解除VIE协议是否影响实际控制人变更,VIE与WOFE之间利润转移前后的财务指标变化是否影响上市主体的选择,是否有关联定价的税务调整风险。

第二步:关注具体经营业务

这一步需要解决拆除红筹架构后,上市主体的具体经营业务有什么特殊限制。需要回归A股的公司绝大部分属于TMT行业,在许可经营牌照、外资股东持股比例等方面均有限制。完成拆除后,原实控人及新进入的股东如何匹配VIE公司股权结构,需要在这一步详细计划。

第三步:逐步拆除各项链条

1. 经过第一、第二步的梳理,可以确定以VIE公司还是以WOFE公司为上市主体。从业务连续 性、资产完整性、经营独立性等考虑,一般选择VIE公司作为上市主体。但仍需考虑

- 经营实际业务的VIE公司,变更股东后是否符合外资限制;

- VIE公司向WOFE输送利润后,财务指标是否仍满足上市要求;

- WOFE财务指标是否超过VIE公司,导致吸收合并WOFE后,VIE公司主营业务发生变更而不符合上市要求。

2. 原境外主体退出WOFE,WFOE变为内资公司。这一步需要根据境外SPVs链条、原股东结构、实控人资金情况、税务筹划及前期外汇登记是否完善等具体设计。一般操作方式包括:

- 实控人筹集资金,从境外底层公司收购WOFE股权,使WOFE变为内资公司。资金逐层上收回流至BVI1公司,BVI1公司回购实控人股权,实控人归还过桥贷款,完成境外系列SPV公司的注销。

- 利用境内人民币基金过桥收购WOFE,使WOFE变为内资公司。境内人民币基金低价入股拟上市主体,上市后获利退出。

3. 原WOFE与VIE公司合并。具体操作方式包括购买资产、购买股权等。

第三步是关键,整个链条如何拆除,需要考虑的因素很多,包括原境外美元基金如何退出及税务筹划、ESOP如何落回VIE、过桥资金如何安排、WOFE收购VIE的资金如何出境、人民币基金收购WOFE的税务筹划、设立红筹时外汇登记是否完善等。

小结

VIE模式在资本市场上较著名的案例包括分众传媒、暴风科技的回归。VIE模式下拆红筹架构是一个很有趣的“鲁班锁”,其实质是跨域股权形式控制经营业务,打破地域空间与行业准入的限制,实现实控人利益最大化。原理不难,但具体操作中需要考虑的因素非常多,我的专业功力及实战经验暂时只能写到这个水平,请大家批评指正。

欢迎加入群蜂社,

一个聚集创业者和个人投资者的投融资社群。