你必须要了解的医保报销规则

今天我讲的知识对每一个都相当重要,一定会让你受用终生,我敢打赌90%的人搞不清。

前面一集视频我讲到医保有两个账户,一个是统筹账户,一个是个人账户。个人账户就是实打实的自己的钱,花自己账户里面的钱不叫报销,只有花统筹账户里的钱才是报销,相当于获得保险理赔。我对医保报销比较熟悉,一来是自身有需要,二来这跟我做医疗领域投资密切相关。

今天我再给大家提炼一些大家必须要知道的医保的报销规则,我以深圳职工医保为例,其他地方原则大同小异,可能在一些参数上有差异。

- 医保最好不能中断。医保如果中断了,那就马上不能报销了,只能用个人账户支付;恢复交医保,就可以恢复报销。但医保千万不能中断3个月以上,因为中断3个月就要重新计算”连续交纳年限“,而连续交纳年限与每年的报销限额密切关联。后面我们再讲。

- 医保跟本质上就是一种保险,为了避免滥用和控制风险,设置了起付线、报销比例、报销限额。起付线意思就是比这个低的都自己承担,高出的部分才能报销,而报销也不能100%报销自己需要支付一定比例,而如果报销超过限额,都不能报销。

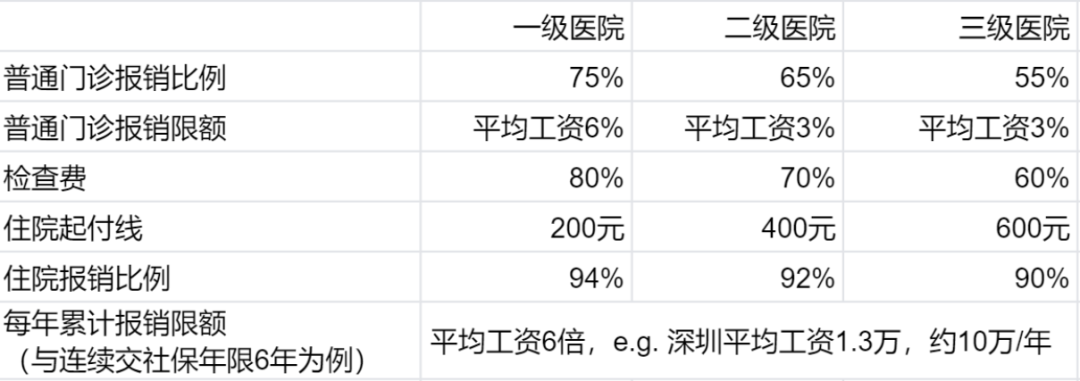

- 医疗服务分为门诊就医,检查费,住院几大类。医院分为一、二、三级医院。根据就医服务起付线、报销比例、报销限额都不同。非常复杂。具体可以看这一张表,我就不念了。

具体你看病交费的时候,会给你算好,你个人账户/自费支付多少钱,统筹账户给你报销了多少钱,自动算出来。现实中还涉及用药的类别,是否医保目录的用药,有一些药、有一些检查压根就不在医保覆盖范围,非常复杂。又比如你住院,你要求住个单人间,或者vip套间,这些当然都得自己掏钱。医保是解决“基础医疗”,不满足个性化需求和高端需求。计算报销比例,这些都不用你操心,到时候你看账单就行了,你也只有看的份。

但从上面的表格中有个规律,越低级的医院报销覆盖得越好。这个用意就是避免你滥用医疗资源,别打个喷嚏就往三甲医院挤,导致大医院人满为患。这就是我们看病唯一可以发挥主观能动性的地方:小病去小医院看,小医院解决不了再到大医院。

医保还包含了一个大病二次报销的政策。上面我不是说了,医保有限额吗?为了避免患了大病,个人因病致穷,所以医保有大病二次报销的政策,还是比较人性化。在一个医疗保险年度内,个人负担累计1万元以上3万元的部分报销70%;累计3万元以上部分报销80%。但这个大病保险也是有限额的。这个限额也是跟你连续交医保的年限挂钩。如果交满6年,上限是100万。这里值得注意的是,个人承担部分指在医保覆盖的范围内,你个人支付的部分。但如果你个人支付的部分不是医保覆盖的范围,例如,种颗牙,隆胸,打免疫细胞,住豪华病房,用进口药等等,这些都不会给你报销的,不然医保早就破产了。

你会发现,以上医保报销都跟你交多少医保没有关系,只跟你有没有交社保,连续交社保的年限有关。所以,你单位为你交的14%社保,其实相当于"雇人税”,工资给得越高就交得越多,但不管交多少得到的保障基本相同。充分体现了“能力越大,责任越大”的原则,以及社保的公益性、保障性和普惠性。

上面就是最干的医疗报销规则,记住了吗?这是在中国混的基本生存之道,转告你的家人和朋友吧,受用终生。

欢迎点赞、转发,或者留言与我讨论。